1,257,300,000,000,000원.

우리경제 뇌관으로 자리 잡은 가계부채가 결국 1250조 원을 넘어섰습니다. 2분기(4~6월)에만 34조 원 가까이 늘었다고 하네요. 주택담보대출(이하 주담대)을 받을 때 소득심사를 깐깐하게 하고, 처음부터 대출금을 나눠 갚게 했는데도 ‘약발’이 듣질 않나 봅니다. 이 속도대로라면 연말 1300조 원 돌파도 예약이네요. 특단의 대책이 필요해 보입니다.

“주택 시장의 공급 물량을 규제해 가계부채 증가 속도를 잡겠습니다.”

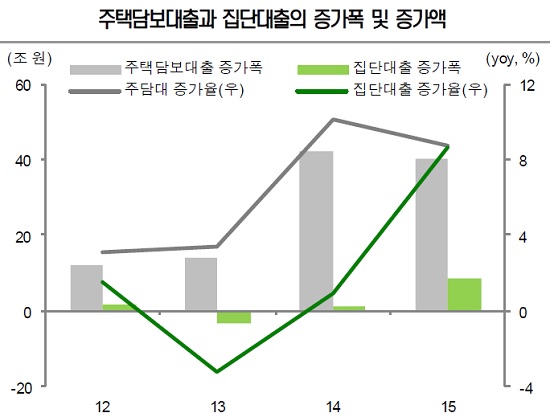

기획재정부 이찬우 차관보의 말입니다. 정부가 가계부채를 잡기 위해 주택 시장을 직접 규제하는 ‘정공법’을 택했습니다. 표적은 집단대출인데요. 집단대출은 소득과 관계없이 한꺼번에 대출이 실행되기 때문에 소유자가 입주자를 구하지 못하면 돈을 갚지 못하는 상황이 벌어집니다. 미분양 홍수 속에서 가계부채 부실 위험을 부채질하고 있는 녀석이죠.

가계부채 ‘고뿔’을 잠재우기 위한 정부의 처방전엔 어떤 내용이 담겨 있을까요? 문답을 통해 알아보겠습니다.

◇새집이 얼마나 줄어드나요?

우선 한국토지주택공사(LH)의 공급 물량이 지난해 12만8000호에서 올해 7만5000호로 감축됩니다. 내년 물량도 수급 여건을 고려해 올해보다 더 줄일 계획이고요. 분양 시장 영향이 큰 수도권을 중심으로 조정됩니다. 밀어내기 분양을 막기 위해 △프로젝트 파이낸싱(PF) 대출보증 심사 강화 △30호 이상 단독주택이나 30세대 이상 공동주택을 지을 때 지자체장 승인 필요 △미분양 관리지역 확대 등도 마련했으니 일반 건설사들 물량도 조절될 것으로 보입니다.

◇집단대출을 못 받나요?

그렇지는 않습니다. 대출을 받기가 좀 더 까다로워지는 것뿐이죠. 우선 주택금융공사(이하 주금공)와 주택도시보증공사(HUG)의 중도금 보증비율이 100%에서 90%로 줄어듭니다. 또 10월부터는 주금공(2건)과 HUG(2건)의 보증건수가 통합되기 때문에 최대 2건밖에 받을 수 없습니다. 무분별한 분양권 투자를 막기 위함이죠.

◇분양권 전매는 가능한가요?

가능합니다. 전매제한을 도입하면 주택시장이 급격하게 위축될 수 있으므로 이번 가계부채 대책에는 포함하지 않았습니다.

◇주택담보대출비율(LTV)ㆍ총부채상환비율(DTI)이 다시 강화되나요?

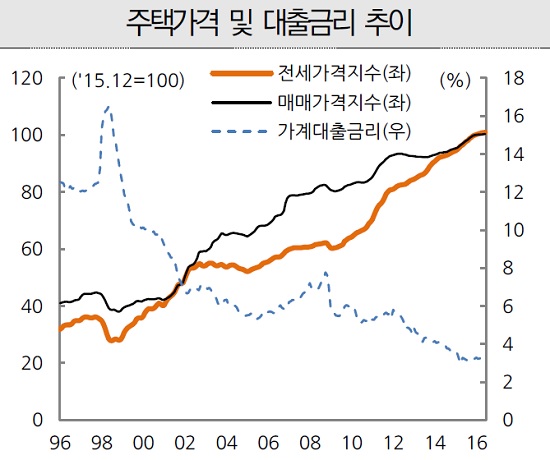

아닙니다. 지난달 연장된 LTV 70%ㆍDTI 60%가 유지됩니다. 가계부채 부실 위험성이 아직 크지 않은 상황에서 인위적으로 대출을 억제하면 서민들이 집 사는데 어려움을 겪거든요. 실수요자들의 금융 거래도 제약이 생기고요. 다행히 은행권 주담대 연체율이 0.24%(6월 말 기준)로 매우 낮은 데다, 고정ㆍ분할상환이 늘면서 대출의 질도 좋아지고 있습니다.

◇전세 사는 사람들을 위한 대책은 없나요?

현재 전세자금 대출은 이자만 갚다가 만기가 되면 원금을 한꺼번에 갚는 구조인데요. 앞으로 원금의 10% 이상을 나눠 갚겠다고 약속하면 보증기관(주금공, 0.1%PㆍSGI, 30%)의 전세보증료율을 깎아줍니다. 주금공은 현재 0.18~0.28%에 대해 0.1%포인트를, SGI는 0.26~0.40%를 0.18~0.28%로 30% 인하해 줍니다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![침묵의 ‘발목 관절염’, 진단과 치료 늦어지는 이유 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2097310.jpg)

![변동성 커진 비트코인, 미국 대선 앞두고 엎치락뒤치락 [Bit코인]](https://img.etoday.co.kr/crop/85/60/2097303.jpg)

![[컨콜] SK이노 "SK온 출범 이후 첫 분기 흑자"](https://img.etoday.co.kr/crop/85/60/2058852.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)