![[오늘의 증시리포트] 삼성전자, 4분기 일회성 비용 없는 DS 주도](https://img.etoday.co.kr/crop/200/125/2096308.jpg)

![[오늘의 증시 리포트] SK하이닉스, 6년 만에 최대 실적 전망](https://img.etoday.co.kr/crop/200/125/2063886.jpg)

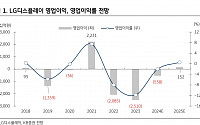

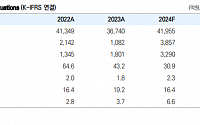

![[오늘의 증시 리포트] LG디스플레이, 4분기 어닝서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2059344.jpg)

![[오늘의 증시 리포트] SK하이닉스, 1등 HBM 업체로서 매력 지속](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

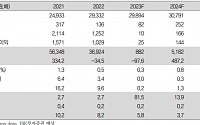

![[오늘의 증시 리포트] LG엔솔, 실적 회복 유효하나 회복 강도 변수](https://img.etoday.co.kr/crop/200/125/2048459.jpg)

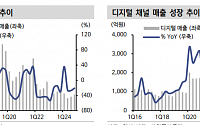

![[오늘의 증시리포트] LG디스플레이, OLED 실적 개선 전망](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

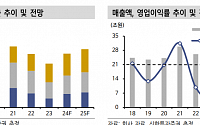

![[오늘의 증시리포트] 삼성전기 올해 영업익 전망치 21% 상향](https://img.etoday.co.kr/crop/200/125/2018868.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 에이직랜드, SK하이닉스 CXL 적용 주문형 반도체 설계 수주 소식에 강세](https://img.etoday.co.kr/crop/85/60/2096553.jpg)

![[BioS]셀트리온, 스텔라라 바이오시밀러 '스테키마' 유럽 출시](https://img.etoday.co.kr/crop/85/60/2097182.jpg)

마켓 뉴스

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)