장단기금리차(국고채 10년-3년물)도 한때 100bp 돌파

기준금리 75bp 인상 반영..추가 확대 제한적일 듯

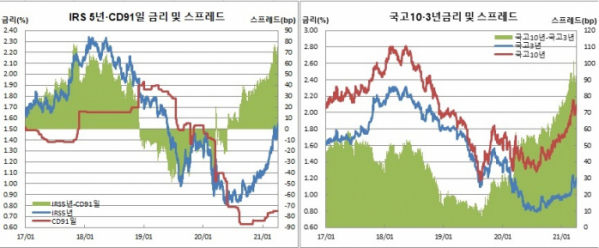

이자율스왑(IRS)과 양도성예금증서(CD) 금리간 금리차가 최근 가파르게 확대되며 80bp를 기록했다. 10년1개월만에 최대치다. 앞서 대표적 장단기금리차이인 국고채 10년물과 3년물간 금리차도 100bp를 돌파한 바 있다.

경기회복과 인플레이션 우려를 반영한데다, 최근 가계빚 급증에 따른 대출 옥죄기도 영향을 미쳤다는 분석이다. 아울러 한국은행 통화정책 정상화 가능성도 반영했다고 봤다. 금리차가 크게 벌어졌다는 점에서 추가 확대 가능성은 제한적일 것이란 관측이다.

5일 채권시장에 따르면 IRS 5년물(1.550%)에서 CD91일물(0.75%) 금리를 뺀 금리차는 80bp를 기록했다. 이는 2011년 3월9일(88bp) 이후 최대치다. 지난달초(3월3일 57.5bp)만 해도 60bp를 밑돌았다는 점에서 최근 한달간 20bp 넘게 확대된 셈이다.

노무라증권은 이들 양 금리간 금리차를 수출호조 등 낙관적 전망이 채권시장에 얼마나 녹아들었는지를 판단하는 지표 중 하나로 보고 있다. 실제 전문가들 사이에서도 이같은 분석에 대체로 동의하는 분위기다.

황세운 자본시장연구원 선임연구위원은 “국고채 10년물과 3개월 혹은 1년물, 3년물 등과 비교한 장단기금리차는 경기흐름에 대한 중요한 시그널로 보고 있다. IRS와 CD금리를 비교하는 것이 특별히 괜찮은 것인지는 잘 모르겠다. 장단기금리차와 크게 다를 것 같진 않다”면서도 “경기회복에 대한 기대감이 높아 수출 기대감도 좋아질 것이란 해석은 충분히 가능하다”고 평가했다.

그는 이어 “(현수준은) 경기회복 가능성과 인플레 기대를 충분히 반영하고 있다고 본다. 현재가 고점근처에 온게 아닌가 싶어 더 벌어질 여지는 크지 않다”면서도 “(일각에서 보는 추가경정예산 편성에 따른 적자국채 발행에 따른) 수급 문제는 중요한 문제가 되진 않을 것”이라고 전망했다.

최근 IRS 시장에 수급요인이 발생하면서 민감하게 반응했던 부문도 있다는 관측이다. 윤여삼 메리츠증권 연구원은 “은행 대출이 줄면서 IRS 리시브 수요가 줄어든 가운데 1~2월부터 본드스왑을 이용한 차익거래로 국채매수 IRS페이 수요가 IRS 단기물쪽에 많았다. 여기에 통화정책 정상화에 대한 정책기대를 반영한 헤지수요까지 가세하면서 IRS금리가 왜곡까진 아니더라도 과도하게 오른 측면이 있다”고 분석했다.

그는 또 “국고채 10-3년 금리차도 100bp까지 벌어지며 2010년 120bp 이후 최대치를 기록한 바 있다”며 “(채권) 가격만 보면 한때 100bp 기준금리 인상을 반영하던 시장은 현재 75bp 인상을 반영하는 수준으로 되돌려져있다. 추가로 확대될 가능성은 낮다. 베어플랫이 시작되면 장기물의 인플레 민감도도 낮춰질 것”이라고 예측했다.

IRS란 CD91일물 금리를 준거금리로 한 변동금리와 고정금리인 IRS금리를 교환하는 것을 말한다. 은행 입장에서는 변동금리 대출을 할 경우 이를 고정금리로 바꾸기 위해 IRS시장에서 리시브(변동금리를 주고, 고정금리를 받는 거래)를 하게 된다.

IRS금리는 은행 신용을 적용받는다는 점에서 정부가 발행하는 국고채 금리보다 높은게 정상이다. 다만, 은행 대출과 중공업체 선박수주 등이 많은 우리나라 특성상 IRS금리가 국고채금리보다 낮아왔었다.

IRS금리가 국고채금리보다 낮은 상황을 본드스왑 역전이라 한다. 스왑시장에서 본드스왑 역전폭이 확대되면 와이든, 축소되거나 정상화하면 타이튼이라 부른다. 5일 현재 본드스왑 1년물은 20.0bp로 2010년 5월4일(24bp) 이후 10년11개월만에 타이튼됐다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[채권전략] 美대선 등 ‘빅이벤트’ 채권시장 경계감↑](https://img.etoday.co.kr/crop/85/60/2097179.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)