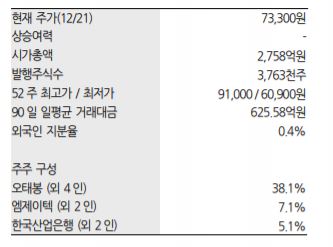

한화투자증권은 22일 하나기술이 국내에서 유일하게 2차전지의 제조공정 전체에 대한 장비 포트폴리오를 보유하고 있어 해외 고객사향 수주가 크게 늘어날 것으로 예상했다. 다만 목표주가와 투자의견은 제시하지 않았다.

한화투자증권은 하나기술의 현 주가가 크게 저평가 받고 있는 구간이라고 분석했다.

하나기술은 국내에서 유일하게 2차전지의 형태(원형ㆍ각형ㆍ파우치형ㆍ반고체)와 상관없이 공정 전체(극판공정ㆍ조립공정ㆍ활성화공정,ㆍ팩 공정)에 대한 장비 포트폴리오를 모두 보유한 회사다.

이러한 기술력을 바탕으로 국내 주요 2차전지 업체(삼성SDI, LG화학, SK이노베이션)를 모두 고객사로 확보하고 있으며, 해외 고객사는 소니, 무라타, 비와이디, 폭스바겐 등으로 확대되고 있는 추세다.

해외 2차전지 업체들의 경우 특정 장비를 별도로 공급받기보다 생산라인 전체를 엔지니어링해 턴키방식(Turn-key) 공급을 받는 구조를 선호하는데, 하나기술의 공정 전체에 대한 노하우가 턴키방식 수주로 이어지고 있다.

최준영 한화투자증권 연구원은 "현재 기수주된 해외계약이 중국 약 1000억 원, 유럽ㆍ북미 약 2000억 원 수준인 것으로 파악된다"며 "올해 해외 매출액 비중은 5% 수준에 불과했으나, 2021년에는 큰 폭으로 늘어날 가능성이 높다"고 말했다.

하나기술은 성장 모멘텀 확대를 위해 폐 배터리 재활용 시장을 겨냥한 검사장비 시장진입을 준비하고 있다. 2차전지 시장이 성장할수록 폐 배터리의 환경 오염 이슈가 부각되면서, 재활용에 대한 수요는 커질 수 밖에 없다.

이와 관련해 하나기술은 폐 배터리 재활용을 위한 성능검사기, 팩 충방전 테스터 등을 개발했고 2021년에 국내 양산화 장비 시장에 진입할 것으로 예상된다.

하나기술의 주가는 기업공개(IPO) 이후 기존 투자자들의 오버행(대량 매도 대기 주식)영향으로 하락세를 이어왔다. 최 연구원은 "현재 오버행이 대부분 해소된 상황이고, 국내에서 유일하게 2차전지 공정 전체를 설계 가능하다는 점, 내년 기대되는 실적 업사이드, 매력적인 신사업 성장전략을 감안하면 현재 주가 수준은 크게 저평가 받고 있는 구간이라고 생각한다"고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "내년 집값 최대 변수는 트럼프"…한은, 금리 고민 커진다](https://img.etoday.co.kr/crop/300/170/2097399.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)