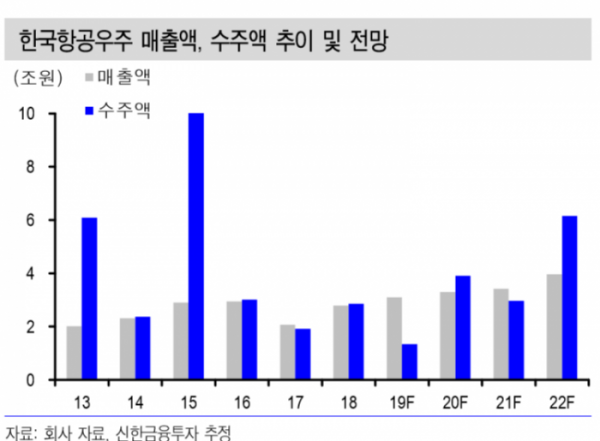

신한금융투자는 14일 한국항공우주에 대해 4분기 영업이익이 컨센서스를 하회했다며 목표가를 4만3000원에서 4만 원으로 하향했다.

황어연 연구원은 “한국항공우주의 4분기 매출액은 전년동기 대비 26.9% 증가한 1조1000억 원, 영업이익은 6.8% 증가한 774억 원을 달성했다”며 “영업이익이 컨센서스를 20.1% 하회했다”고 말했다.

황 연구원은 “부진한 실적의 원인은 원달러 환율 하락, 포괄임금소송 패소 충당금 250억 원의 반영, 일시적인 저마진 사업 매출 비중 증가”라며 “이라크 기지재건 사업 충당금은 예정대로 150억 원이 환입됐다”고 설명했다.

그는 “올해 매출액은 6.4% 증가한 3조3000억 원, 영업이익은 22.1% 감소한 2143억 원을 전망한다”며 “영업이익은 지난해 966억 원의 일회성 순환입에 따른 높은 기저로 역성장이 예상된다”고 전했다.

이어 “완제기 수출은 수출 부진, 기체부품은 B737 MAX 생상 중단으로 매출 감소 가능성이 높다”고 덧붙였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)