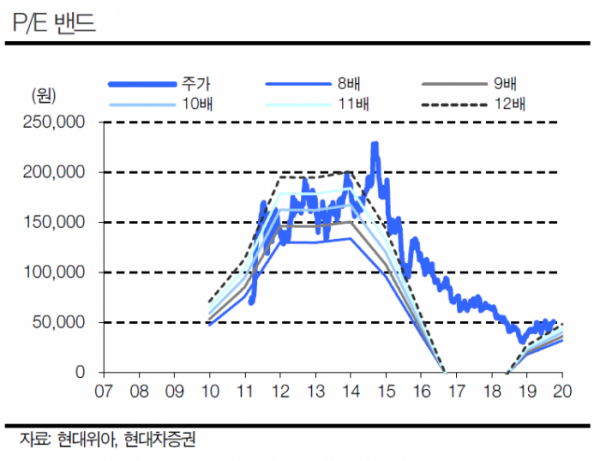

현대차증권은 1일 현대위아에 대해 3분기 차량부품 이익이 회복할 것으로 전망한다며 목표가를 기존 5만6000원에서 6만1000원으로 상향하고 투자의견 ‘매수’를 유지했다.

장문수 연구원은 “현대위아의 3분기 영업이익은 전년 동기 대비 177.8% 증가한 267억 원을 기록할 전망”이라며 “중국, 서산, 멕시코 등 차량부품 신공장 물량 증가와 믹스 개선으로 안정적인 이익 회복을 견인했다”고 말했다.

이어 “신규 공장과 중국 등 계절 비수기에도 수출이 증가하며 가동률이 안정돼 수익성이 개선되고 기계 부문은 산업기계 종료 후 적자가 축소되며 -127억 원을 전망한다”고 덧붙였다.

장 연구원은 “저수익 상품사업 종료로 모듈 매출액은 연 2조 원을 전망하나 이익은 증가할 전망”이라며 “신공장 엔진 수출량이 증가하고 후륜ㆍRV 확대로 고수익 부변속기 매출이 증가할 것”이라고 내다봤다.

또한 “기계 부진 지속을 감안해도 올해 흑자 전환 이후 향후 2년간 EPS는 연평균 94.2%로 빠르게 회복하며 주가 상승을 견인할 전망”이라고 전했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)