대신증권은 5일 SK텔레콤에 대해 하반기 5G 가입자 증가가 매출에 기여할 전망이라며 목표가 36만 원, 투자의견 매수를 유지했다.

이가연 대신증권 연구원은 “2분기 실적으로 매출액은 전년 동기 7% 증가한 4조4000억 원, 영업이익은 7% 감소한 3200억 원을 기록했다”고 말했다.

이 연구원은 “매출과 이익은 당사 추정치에 부합하지만, 하이닉스 지분법 이익이 전분기 대비 53% 감소하면서 당기 순이익은 전년 대비 71% 줄어들었다”고 분석했다.

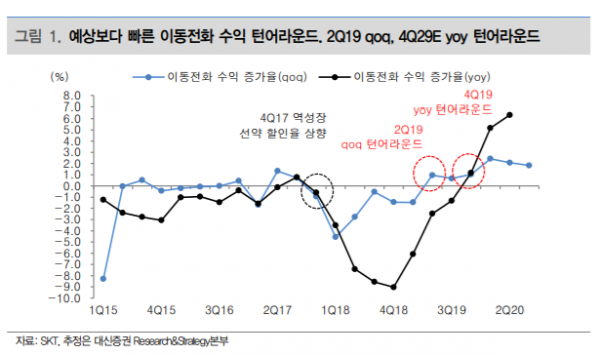

그는 예상보다 빠른 매출/ARPU(가입자당 평균 매출) 반등을 주목하면서 하반기 ARPU 성장을 예상했다.

이 연구원은 “3분기부터 5G 가입자 증가 효과도 ARPU에 반영되면서 실적 개선에 기여할 전망”이라며 5G 가입자는 누적 53만 명으로 점유율 39.7%을 달성하면서 연말에는 180~200만 명으로 보급률 7%를 달성할 것이라고 내다봤다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[종합] 정은보 이사장 "자본시장 선진화 위해 밸류업 코리아 적극 추진할 것"](https://img.etoday.co.kr/crop/85/60/2097463.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)