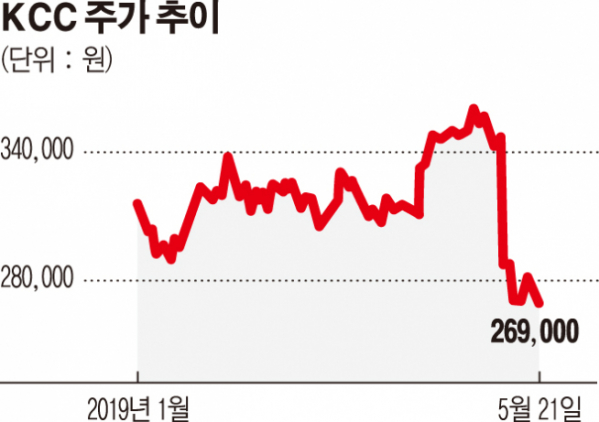

KCC의 주가가 실적 불확실성 확대로 최근 한 달 새 25% 이상 급락했다. 오너일가가 60억 원을 들여 자사주를 매입해 방어에 나섰지만 떨어지는 주가의 흐름을 바꾸지 못하는 모양새다.

21일 KCC는 전일대비 0.92% 하락한 26만9000원에 장을 마쳤다. 전날 오너일가의 자사주 매입에도 주가는 하락세를 이어갔다. 대내외 악재에 1분기 어닝쇼크까지 겹치면서 4월 29일 기준 36만1500원까지 치솟던 주가는 한 달 새 25.6% 하락해 26만 원대까지 떨어진 상황이다.

금융감독원 전자공시시스템에 따르면 정몽진 회장을 비롯해 정재림, 정명선 등 KCC 오너일가는 16일부터 총 60억 원을 들여 자사주 2만1639주(0.21%)를 장내매수했다. 세부내역을 살펴보면 △정몽진 회장은 9000주(0.09%, 24억5672만 원) △정 회장의 딸인 정재림 씨는 5495주(0.05%, 15억4478억 원) △정명선 씨는 7144주(0.07%, 20억1031억 원)를 사들였다.

회사 측은 책임경영의 일환이라고 밝혔지만, 오너일가의 자사주 매입은 속수무책으로 떨어지고 있는 주가를 방어하기 위한 것으로 풀이된다. KCC는 모멘티브 인수에 따른 성장 모멘텀 기대감에도 불구하고 인수 과정에서의 재무부담 확대와 건설경기 위축으로 주력 사업인 건축자재 업황이 갈수록 둔화되고 있다는 점이 주가의 발목을 잡고 있다.

KCC의 1분기 영업이익은 전년 동기 대비 58.9% 감소한 228억 원을 기록했다. 시장 예상치인 678억 원을 크게 밑도는 어닝쇼크 수준이다. 에프앤가이드 컨센서스에 따르면 2분기도 KCC는 전년 대비 4.07% 하락한 영업이익 826억 원을 기록할 전망이다.

최근에는 신용도까지 하락했다. 글로벌 신용평가사 무디스와 스탠더드앤드푸어스(S&P) 등은 각각 KCC의 신용등급을 Baa3(부정적), BBB-(안정적)으로 하향 조정했다.

업계에서는 올해도 준공물량이 줄어들 것으로 예상돼 KCC의 실적 부진이 지속될 것으로 전망한다. 장문준 KB증권 연구원은 “건자재부문의 전방산업인 주택부문의 급격한 개선을 기대하기 어렵고 원재료 가격 역시 다시 반등세를 보인 만큼 실적 개선 기대감을 낮춰야 한다”고 말했다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[특징주] 에이직랜드, SK하이닉스 CXL 적용 주문형 반도체 설계 수주 소식에 강세](https://img.etoday.co.kr/crop/85/60/2096553.jpg)

![[채권뷰] 메리츠증권, 1900억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097216.jpg)

![[채권뷰] 메리츠증권, 1600억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097210.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)