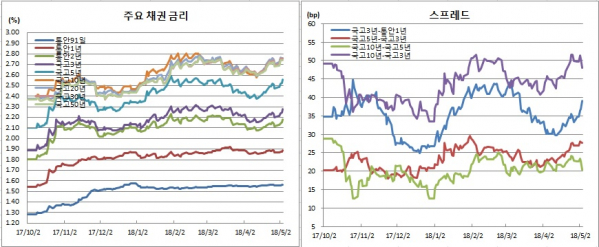

채권시장이 이틀째 베어플래트닝됐다. 외국인도 3년 국채선물을 중심으로 매도에 나선 것도 영향을 미쳤다. 24일로 예정된 한국은행 5월 금융통화위원회 기준금리 결정에서 인상 소수의견이 나올 수 있다는 우려가 확산한 때문이다.

다만 2~3년물 금리가 이미 두 번 정도의 금리인상을 반영하고 있는 만큼 시장분위기와 실제 금리상승폭은 다를 수 있다는 전망도 있었다. 5월 금통위까지는 이같은 분위기가 계속될 가능성에 무게를 뒀다. 외국인의 선물 포지션에 따라 약세폭이 좌우될 것이라는 관측이다.

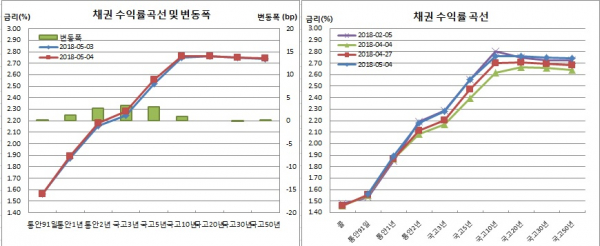

반면 국고10년물은 1.0bp 오른 2.761%를, 국고20년물은 보합인 2.763%를, 국고30년물은 0.1bp 내린 2.751%를 기록했다. 국고10년 물가채 16-5는 1.5bp 오른 1.884%로 2015년 5월28일 1.892% 이후 3년만에 최고치를 경신했다.

한은 기준금리(1.50%)와 국고3년물간 금리차는 78.0bp로 벌어졌다. 10-3년간 금리차는 2.4bp 좁혀진 48.1bp였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.5bp 떨어진 87.7bp를 기록했다.

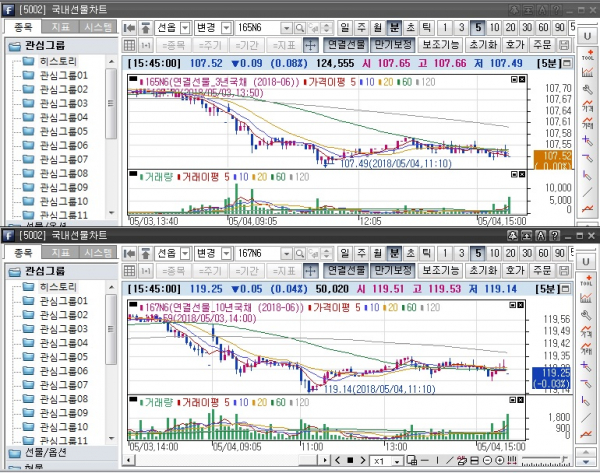

미결제는 2294계약 줄어든 25만5700계약을 보였다. 반면, 거래량은 5만9006계약 증가한 12만4555계약으로 2월6일 14만4710계약 이후 3개월만에 최대치를 경신했다. 회전율은 0.49회로 3월20일 0.51회 이후 한달보름만에 가장 컸다.

매매주체별로는 외국인이 7984계약을 순매도하며 이틀째 매도했다. 은행도 7926계약 순매도해 7거래일만에 매도로 돌아섰다. 반면 금융투자는 1만4400계약 순매수를 보였다. 이는 2월1일 1만7202계약 순매수 이후 3개월만에 일별 최대 순매수다.

6월만기 10년 국채선물은 전일보다 5틱 떨어진 119.25였다. 장중고점과 저점은 각각 119.53과 119.14였다. 장중변동폭은 39틱을 기록했다.

미결제는 8계약 늘어난 9만9194계약을 보인 반면, 거래량은 786계약 줄어든 5만20계약을 보였다. 회전율은 0.50회였다.

매매주체별로는 보험이 359계약을, 투신이 336계약을 각각 순매도했다. 반면 금융투자는 480계약 순매수해 나흘째 매수세를 이어갔다.

현선물 이론가는 3년 선물과 10년 선물 각각 저평 5틱을 기록했다.

그는 이어 “5월 금통위 소수설 가능성이 급부상하고 있다. 그간 견조한 장세를 이끌던 단기물에 매물이 이어질 것으로 보인다. 5월 금통위까지는 다소 버거운 장이 예상된다”며 “다만 2~3년물 금리는 이미 두 차례 금리인상을 반영하고 있는 만큼 시장심리에 비해 약세폭은 적을 것으로 보인다. 외국인의 선물 포지션 향방에 따라 약세폭이 결정될 것 같다”고 예측했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)