한국은행이 경제전망 및 정책효과 분석을 위해 사용하는 BOK-DSGE(Dynamic Stochastic General Equilibrium) 모형에 가계부채와 부동산가격을 반영할 계획이라고 밝혔다. 또 기존 전망모형에 재정과 유가 변수를 추가하고 해외와 수출변수 등을 재설계하는 등 업그레이드 작업을 진행해 예측력을 높였다고 전했다.

12일 한국은행 조사국 배병호 팀장 등이 발표한 ‘경제전망 및 정책분석을 위한 BOKDSGE 모형 개선 결과’ 자료에 따르면 한은은 가계부채와 부동산 가격에 특화된 DSGE 모형을 추가 개발해 우리 경제전반에 걸친 모형 시스템을 갖출 계획이다.

한은은 그간 경제전망 등을 위한 주 모형으로 BOKDSGE모형과 BOKDPM(BOK Dynamic Projection Model)모형을 사용해왔다. 한은은 2009년 BOKDPM모형을 개발한 이래, 2007년 정책변화와 경제주체들의 기대변화에 영향을 받지 않는 BOKDSGE모형을, 2014년 이론적 정합성과 시계열 등 데이터의 부합성을 강화한 New BOKDSGE모형을 개발해왔다. 아울러 재정 DSGE모형과 유가 DSGE모형 등 위성모형을 운용하고 있는 중이다.

우선 가계를 금융접근 제약·비제약 가구로 구분하고 정부 이전지출을 포함하는 증 재정부문을 강화했다. 또 해외경제를 독립적인 DSGE모형 구조로 변환했다. 우리 수출의 결정요인으로 세계교역신장률 변수를 명시적으로 포함했다. 아울러 원유 수급구조를 모형에 포함했다. 소비·투자 등 각 지출부문별 추세도 반영했다. 끝으로 모형 내 추세보증을 통해 금융위기 이후 지속돼온 저성장 및 저인플레이션 현상을 반영했다.

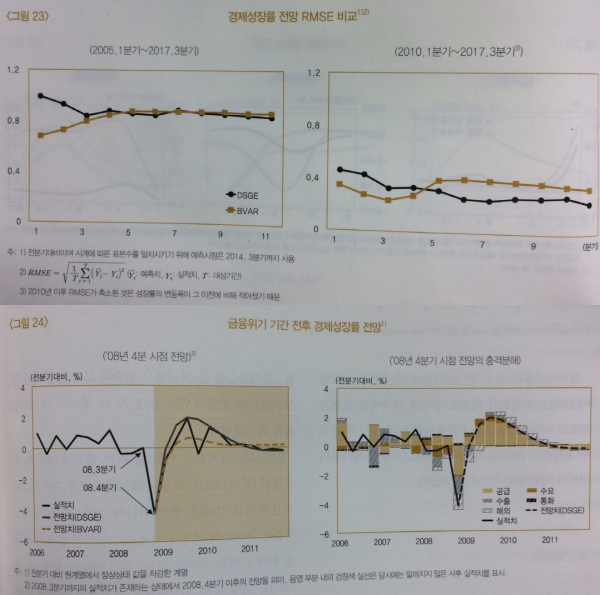

한은은 이로 인해 1년 이상 시계에서 예측력을 높였다고 평가했다. 실제 2005년 1분기(1~3월)부터 207년 3분기를 대상으로 DSGE모형과 시차가 4분기로 설정된 BVAR(Bayesian VAR) 모형을 비교한 결과 경제성장률의 경우 단기(4분기 이내)에서는 BVAR모형의 예측력이, 1년 이상 시계에서는 DSGE모형의 예측력이 우수한 것으로 나타났다.

또 DSGE모형은 원인에 대한 충격분해가 가능해 스토리텔링이 가능하다는 장점이 있다는게 한은 측 설명이다. 즉 경제성장에 해외나 수출, 공급, 수요, 통화 등 어떤 요인이 작용하고 있는지 분석이 가능하다는 것이다.

한은은 “모형 개발과 활용을 통해 향후 통화정책의 투명성과 신뢰도 개선에 기여할 것”이라고 전했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)