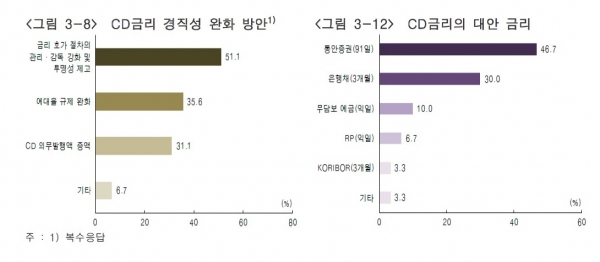

금리 호가 절차의 관리·감독을 강화하고 투명성을 제고해야 양도성예금증서(CD) 금리를 움직이게 할 수 있다는 의견이 나왔다. 아울러 CD금리가 이자율스왑(IRS) 등 파생상품 준거금리로서 적절치 않다는 견해도 많았다.

국내은행들이 시장성 CD를 발행하는 요인으로는 금융당국의 시장성 CD 평잔 유지 의무 부과와 낮은 조달 비용을 각각 31.1%씩 꼽았다. 다음으로는 유동성커버리지비율(LCR) 등 규제비율 준수(25.0%)와 발행의 편의성(12.5%)이 꼽혔다.

금융위원회는 2012년 8월21일 CD시장 활성화 등을 위해 8개 은행에 대해 1년간 연평균 잔액 기준 총 2조원 규모의 시장성 CD 발행을 의무화한 바 있다. 이후 이같은 조치는 1년 단위로 연장돼왔고 현재도 시행중이다.

한편 CD금리가 파생상품 준거금리로 적절한지에 대해서는 10명중 6명에 가까운 59.6%의 응답자가 부적절하다고 답했다. 이는 적절하다는 응답자 40.4%를 훌쩍 넘는 수준이다.

적절하지 않다는 응답자의 절반에 가까운 46.7%의 응답자가 대체 준거금리로 통화안정증권(통안채) 91일물 금리를 꼽았다. 이어 은행채 3개월 금리(30.0%)가 그 뒤를 이었다. 익일물 무담보 예금금리(10.0%)와 익일물 환매조건부채권(RP) 금리(6.7%), 코리보(KORIBOR) 3개월(3.3%) 등을 꼽기도 했다.

한은 관계자는 “의무발행 규정에 의해 CD가 유지되고 있다”며 “시장경직성으로 인해 IRS 준거금리로서의 적절성도 떨어진다고 판단한 것 같다”고 설명했다.

금융당국은 CD금리에 시장성을 부여하기 위한 법적장치를 마련 중인 것으로 알려졌다. 가칭 단기금융시장법을 제정하고 공청회와 입법예고를 마친 상태다.

이번 설문은 단기금융시장에서 자금을 직접 조달 또는 운용하는 금융회사 담당자 123명을 대상으로 했으며 83명이 응답해 응답률 67.4%를 기록했다. 조사기간은 지난해 12월12일부터 23일까지였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)