동양생명 육류담보대출의 ‘부실 쇼크’는 고수익 투자의 위험성을 단적으로 보여준다. 연체율이 70%에 달한다는 것은 제도권 금융기관에서 있을 수 없는 일이기 때문이다.

전문가들은 우선 리스크관리위원회나 이사회의 검증 절차에 대해 의구심을 제기하고 있다. 일반적으로 육류담보대출처럼 위험이 큰 대출은 사장이 포함된 리스크관리위원회의 검증을 거치기 때문에 이렇게 연체율이 높아지기 어려운 구조다.

특히 최근 1년 새 동양생명의 육류담보대출 규모가 급격하게 늘어난 것으로 알려져 의구심이 더 커지고 있다.

금융업계의 한 관계자는 “리스크관리위원회의 기능이 제대로 작용하지 않은 것 같다”고 지적했다.

시스템상의 문제도 지적된다. 육류담보대출을 4000억 원 가까이 하면서 현장조사를 한 번도 안 했냐는 것이다.

한 금융업계 관계자는 “(대출 관련) 기업 현장조사는 정기적으로 실시된다”며 “기업 사기를 방지하기 위해 때로 불시 점검을 하기도 한다”고 말했다. 연체율이 높아지도록 대출이 계속된 점도 의문점을 낳고 있다.

또 다른 업계 관계자는 “직원 개인 비리를 막기 위해 연체율이 특정 비율 이상으로 높아지면 시스템상 대출이 막힌다”며 “사기 대출이 전방위적으로 일어나지 않았다면 이런 연체율이 나올 수 없다”고 분석했다.

더 큰 문제는 동양생명이 공격적인 자산운용을 지속하고 있는 점이다.

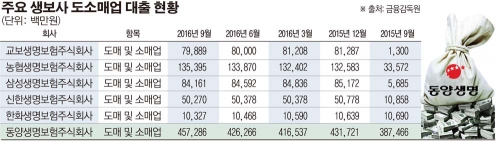

금융감독원에 따르면 동양생명은 지난해 9월 기준 4572억8600만 원의 도소매 대출(유통업체 등)을 했다. 이는 ‘빅3’(삼성ㆍ한화ㆍ교보) 생명보험사 대비 최대 40배가량 많은 규모다. 업계 1위인 삼성생명은 841억6100만 원, 한화생명 103억2700만 원, 교보생명은 798억8900만 원이다.

도소매업 대출은 주로 중견ㆍ중소업체를 대상으로 이뤄진다는 점에서 대규모 대출은 위험성이 크다는 것이 전문가들 지적이다.

동양생명이 다른 보험사들이 뛰어들지 않는 고수익ㆍ고위험 투자를 감행하는 것은 지난해 대거 판매한 저축성보험의 역마진 우려를 상쇄하기 위해서다.

동양생명은 2015년 9월 중국 안방보험에 인수된 이후 지난해부터 본격적으로 높은 최저보증이율을 보장하는 저축성보험 판매를 늘렸다. 단기적으로 가입자를 늘리고 자산 규모를 키우기 위해서였다.

이에 따라 저축성보험료 수익은 2015년 4분기 4590억 원에 불과했지만 지난해 1분기 1조4280억 원, 2분기 1조1110억 원, 3분기 9430억 원, 4분기 7070억 원으로 급증했다. 지난해에만 4조 원 이상 저축성보험을 판매한 것이다.

최저보증이율도 지난해 3월 말까지 2.85%로 삼성생명ㆍ교보생명 등 대형사(1.5%)보다 2배 가까이 높았다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[찐코노미] 2차전지 배터리 대장주는 '이것'…2차전지 진화시킬 소재는?](https://img.etoday.co.kr/crop/300/170/2097387.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)