베이비붐 세대 은퇴의 영향으로 늘고 있는 50대 자영업자의 부채 규모가 520조원에 이르는 것으로 나타났다. 이 중 주택담보대출비율(LTV) 70%를 넘어 나간 대출이 20% 가까이나 됐다.

하나금융경영연구소가 5일 발표한 ‘가계부채의 구조적 문제와 향후 과제’ 보고서에 따르면 작년 6월 기준 자영업자 부채규모는 약 520조원으로 추산된다.

자영업자의 원리금상환비율은 23.1%로 일반 대출에 비해 높지만 ‘부채의 질’은 나빠지고 있다.

정희수 연구위원은 “상업용 주택담보대출비율(LTV)을 70% 초과한 고부담대출이 18.5%를 차지할 정도로 비교적 많은 것이 잠재 위험 요인으로 꼽힌다”고 밝혔다.

이 중 상업용 주택담보대출비율(LTV)을 70% 초과한 고부담대출이 18.5%를 차지하며, 사업자대출 등을 포함해 가계 및 기업대출을 중복해서 받은 자영업자 비중도 63.6%나 됐다.

대부분의 자영업자 대출이 경기 민감업종에 편중 돼 부실 위험도 크다. 자영업자 대출의 세부 비중(지난해 9월 기준)은 부동산임대업 34.4%, 음식·숙박업 10.2%, 도·소매업 16.9% 등에 집중돼 있었다.

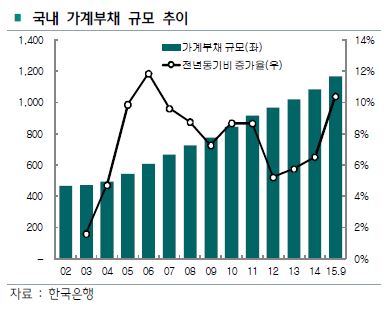

정 연구위원은 가계부채 증가의 원인으로 금융소비자의 대출수요, 금융회사의 가계대출 확대 유인, 정부의 부동산 경기 부양의지 등을 지적했다. 여러 변수들이 맞물려 가계부채가 증가할 수밖에 없었다는 해석이다.

지난 2014년 8월 이후 기준금리가 4회에 걸쳐 인하되고 대출금리가 사상 최저 수준으로 하락함에 따라 주택 매입, 전·월세 보증금 등 주거 관련 대출 수요 비중이 44.2%를 차지하고 있다.

임대보증금 비중이 31.9%에서 30.1%로 감소하고 담보대출이 55.8%에서 57.3%로 증가하는 등 전·월세에서 주택구입으로의 전환 가구도 늘었다.

금융회사 입장에서도 가계대출의 연체율이 낮고 대손비용도 크지 않기 때문에 낮은 수익률에도 주택담보대출을 확대하는데 주력했다.

가계대출 연체율은 2012년 0.78%, 2013년 0.63%, 2014년 0.49%, 2015년 11월 0.42%으로 조사됐다.

게다가 지난 2014년 7월 발표된 주택담보대출비율(LTV), 총부채상환비율(DTI) 규제 합리화 방안은 주택시장의 활성화를 견인했지만, 가계부채가 크게 증가하는 결과를 초래했다.

정 위원은 “최근 미국의 금리 인상과 함께 국내 대출금리가 상승하는 등 장기적인 금리 상승 국면에 대비해 충격 완화 장치를 지속적으로 준비해야 한다”고 말했다.

그는 “가계부채 체질개선 과정에서 금융회사의 부담이 지나치게 커지지 않도록 하고 자영업자, 다중채무자 등 고위험 계층에 대한 세부적인 모니터링 체계를 구축해야 한다”고 강조했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]교보생명, "상속세 재원 마련하세요"](https://img.etoday.co.kr/crop/85/60/2097408.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)