넥스트코드계열의 핵심계열사는 철강(강관)업체인 미주제강과 성원파이프다. 두회사를 합치면 스텐레스 강관분야에서 국내 점유율 1위를 차지하고 있다.

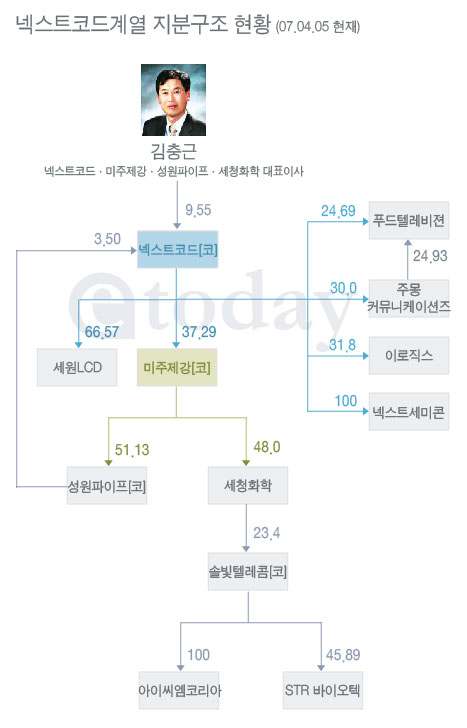

전반적인 지배구도는 김충근 사장(42·사진)이 계열사들의 지주사 역할을 하는 넥스트코드(코스닥) 지배주주로 자리잡고 있는 가운데, 넥스트코드가 미주제강(코스닥) 성원파이프(코스닥) 넥스트세미콘(장외) 세청화학(장외) 세원엘씨디(장외) 등을 자회사 또는 손자회사로 거느리고 있다.

최근에는 세청화학이 코스닥상장사 솔빛텔레콤의 최대주주에 오르면서 상장사가 총 4곳으로 늘었다. 이밖에 이로직스, 푸드텔레콤 등 비상장사를 포함하면 전체 계열사는 12곳에 이른다.

김충근 사장이 지난 2005년 2월 신주인수권행사 인수로 넥스트코드의 실질적 최대주주에 오른 이후 2년 여만의 일이다.

▲2년만에 상장사만 4곳 인수

넥스트코드계열의 지배구도 핵심은 코스닥상장 네트워크보안업체 넥스트코드다.

넥스트코드는 1999년 아이앤티텔레콤이라는 이름으로 코스닥시장에 상장한 이후, 2001년 12월 생체인식시스템 및 정보보안 업체인 세넥스테크놀로지와 합병을 통해 세넥스테크로 사명을 변경했다.

이후 수차례의 지배주주 변동을 거쳐 2005년 2월 현재의 오너인 김충근 회장이 전체 지분의 12.70%에 해당하는 신주인수권(BW)을 인수한 후, 9월에 주식으로 바꾸면서 전환점을 맞게된다. 그해 12월 현재의 사명인 '넥스트코드'로 변경했다.

김 사장이 넥스트코드의 대주주가 되면서 가장 먼저했던 일은 장외 LCD모듈업체 세원LCD 인수였다. 16억원을 들여 지분 100%을 매입하며 인수합병(M&A) 행보에 첫 스타트를 끊었다.

이듬해인 2006년에는 본격적으로 상장사 사냥에 나섰다. 2월에는 코스닥상장사인 스텐레스 강관업체 미주제강 지분 33%를 200억원에 사들이며 몹집을 불렸다. 다음 타깃은 미주제강과 동종업체인 성원파이프였다. 8개월 여만에 성원파이프의 최대주주인 세청화학과 경영권 양수도 계약을 체결하는 우회적 방법으로 인수에 성공했다.

이후 합성수지업체 세청화학을 계열사로 편입시켜고, 올해 3월에는 상장폐지 위기에 놓였던 통신시스템 업체 솔빛텔레콤의 유상증자에 참여하면서 최대주주에 올랐다.

▲다단계형 M&A 기법

김충근 회장이 2년만에 상장사 4곳을 포함한 총 12개 계열사를 거느린 중견기업가로 성장한 배경에는 주식관련 사채 발행을 통한 자금 조달과 위에서 아래로 내려오는 이른바 '다단계형 M&A' 기법이 핵심적 역할을 담당했다.

김 회장은 신주인수권을 사들여 넥스트코드의 최대주주에 오른 것을 제외하면, 나머지 인수합병(M&A)은 모두 계열사를 동원했다. 넥스트코드가 미주제강을 인수하고, 다시 미주제강이 성원파이프를 인수하는 방식이다. 세청화학이 솔빛텔레콤 대주주가 된 것도 같은 맥락이다.

결국 넥스트코드 신주인수권에 든 비용으로 지금의 거대한 코스닥왕국을 건설한 셈이다. M&A비용은 전환사채(CB)나 신주인수권부사채(BW) 등 주식관련 사채로 주축이 됐다.

김 회장의 M&A 수완이 절정에 달한 것은 지난해 펼쳐졌던 성원파이프 인수 사례였다.

지난해 4월 미주제강을 통해 성원파이프 지분 7.67%를 보유하고 있다고 신고하면서 인수전이 본격 시작됐다. 당시 지분보유목적을 전략적 제휴라고 밝혔지만, 시장은 적대적M&A 선언으로 받아들였다. 성원파이프의 저항도 있었다. (본지 2006년 6월 2일자 '미주제강 vs 성원파이프, 적대적M&A로 치닫나' 참조)

미주제강은 이후 3개월여만에 성원파이프 지분율을 12.02%까지 늘리며 성원파이프 측 최대주주와의 지분율 격차를 1%포인트 안팎으로 좁혔다. 본격적인 압박이 시작되는가 싶더니, 8월부터 지분을 지속적으로 팔기 시작했다. 그러나 M&A시도를 접고 차익실현에 나서는 것 아니냐는 관측이 나올 무렵, 대반전이 나타났다.

그해 12월 19일 성원파이프 최대주주가 장외업체 세청화학에게 보유지분과 경영권을 넘기는 계약을 체결했고, 일주일 뒤인 26일 미주제강이 세청화학을 인수한다는 발표가 나온 것. 세청화학을 인수하면서 자연스레 성원파이프까지 손에 넣는 우회적 M&A를 택한 것이다.

세청화학이라는 '연결고리'를 통해 미주제강과 성원파이프가 하나의 계열관계로 뭉쳐지면서 스텐레스강관 업계 1위로 올라서는 순간이었다.

회사측은 성원파이프 인수와 관련 "원재료(니켈) 가격 상승, 중국업체들의 저가공세, 철강업계 M&A 열풍 등 대내외적 환경 변화에 대처하기 위한 시너지 창출 차원의 M&A"라고 설명했다.

특히 세청화학은 과거 김충근 사장이 쌍용화재 부사장으로 재직할 때 쌍용화재(현 흥국쌍용화재)를 인수했던 업체라는 점이 흥미롭다.

▲지주사 넥스트코드 지배력 강화 절실

이처럼 다단계식 M&A 기법으로 세력을 확장하면서, 자연스레 계열사간 지배구도의 핵심에는 넥스트코드가 자리잡고 있다. 넥스트코드는 미주제강(이하 지분율 37.29%)과 세원LCD(66.57%)를 자회사로 두고 있다.

이어 미주제강이 성원파이프(51.13%)와 세청화학(48.0%)를, 다시 세청화학이 솔빛텔레콤(23.40%)을 지배하는 구도이다.

넥스트코드는 또 주몽커뮤니케이션즈(30.0%) 이로직스(31.8%) 등의 지분을 별도로 가지고 있다. 지난 3월에는 네트워크보안과 반도체장비 사업을 각각 넥스트코드, 넥스트세미콘으로 분할하고, 존속회사인 넥스트코드가 사업지주회사 형태로 전환하는 작업을 시작했다.

김충근 회장은 이같은 계열사 지배구도의 정점에 있는 넥스트코드의 대주주로 자리매김하면서, 전체 계열사를 지배하고 있다.

문제는 지주사격인 넥스트코드에 대한 지분율이 낮다는 점이다. 이는 단기간내 M&A에 속도를 낸 후유증으로도 볼 수 있다. 넥스트코드는 과거 자금조달용으로 발행된 해외신주인수권 등이 잇따라 주식으로 전환되면서 총 발행주식이 증가했고, 그 결과 상대적으로 김 회장의 지분율이 희석되고 있다.

이 때문에 최근 성원파이프 등 계열사를 통원해 넥스트코드 지분 매입에 힘을 쏟고 있다.(본지 2007년 4월 6일자 '넥스트코드계열, 지주회사를 사수하라' 참조)

한편, 김충근 사장은 미국 조지워싱턴대학 경영대학원을 졸업한 뒤, 대유리젠트증권(현 브릿지증권) 계열의 투자자문사 대유투자자문 대표를 지내며 M&A사모펀드를 통해 기업 인수합병 전문가로 활동해왔다. 이후 쌍용화재(현 흥국쌍용화재) 총괄부사장 등을 역임했다.

증권가 밖에서 M&A 기법을 갈고 닦은 후 2년만에 내노라하는 큰 손으로 자리잡은 김 사장의 행보에 코스닥업계의 관심이 모아지고 있다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)