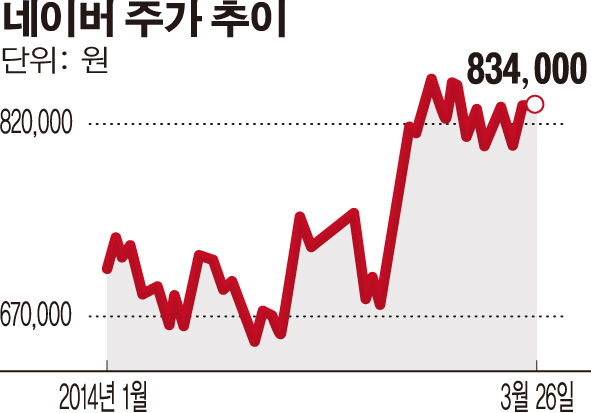

분할 재상장 이후 변변한 조정 한번 거치지 않고 급등한 만큼 거품론을 제기되는가 하면 일각에서는 NAVER의 신동력인 라인의 성장 가능성은 여전하다며 주가하락을 매수기회로 활용하라는 조언도 나온다.

25일 유가증권시장에서 NAVER는 전일대비 4만2000원(5.04%) 급락한 79만2000원을 기록하며 지난달 27일 이후 한달만에 80만원 선이 무너졌다. 미국 나스닥 시장에서 페이스북 주가가 급락한 것이 직접적인 원인이 됐다. 전일 뉴욕 증시에서 페이스북은 전일대비 3.14달러(4.67%) 하락한 64.10달러에 거래를 마쳤다. 구글과 트위터도 각각 2.12%, 4.22%씩 하락했다.

25일 NAVER 주가 급락의 직접적인 원인은 모건스탠리, UBS, 크레디트스위스 등 외국계 증권사들의 매도 물량이다. 이날 하루동안 외국인들은 635억원어치를 팔아치우면서 NAVER는 외국인 순매도 종목 1위에 이름을 올렸다.

문제는 외국인들의 매도세가 비단 오늘만의 일이 아니라는 점이다. 외국인들은 이날까지 무려 11거래일 연속 NAVER를 순매도하고 있는데 순매도 규모는 3146억원에 달한다.

지난 5일 85만2000원을 기록하며 신고가를 경신했던 NAVER는 이후 상승세가 꺾이면서 25일 종가 기준으로 최고가 대비 7.04% 하락했다.

향후 주가 전망에 대해서는 분석이 엇갈린다. 외국계 증권사를 중심으로 주가 거품론이 꾸준히 제기되고 있다. NAVER 주가와 동조화 현상을 보이고 있는 페이스북의 고평가 보고서가 잇따르면서 이같은 주장에 힘을 보탠다.

실제 크레디트스위스(CS)는 최근 NAVER 주당순이익(EPS) 추정치를 하향 조정했다. 크레디트스위스는 “라인 콜, 라인 비즈니스 커넥트 등 신규 서비스가 단기적으로 주가에 촉매가 될 수도 있지만 지금 가격 레벨에서는 라인 성장의 서프라이징 요인이 줄고 있다”고 평가했다.

또 크레디트스위스는 NAVER의 목표주가 75만원을 유지했는데 네이버의 최근 주가가 80만원대라는 점을 감안한다면 사실상 목표주가를 하향조정한 셈이다.

반면 NAVER의 주가 약세는 페이스북, 트위터 약세에 따른 일시적 현상에 불과하다며 매수 기회로 활용하라는 조언도 나온다. 이민아 하이투자증권 연구원은 “라인의 세컨티어 업체들 대비 프리미엄은 정당하다”며 “모바일 메신저 ‘라인’의 플랫폼 확장 전략에 따라 아직 투자기회가 열려있다”고 분석했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)