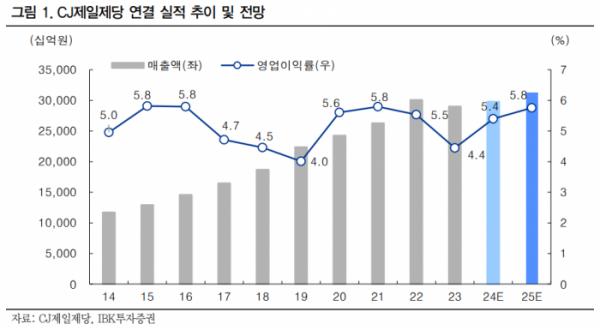

IBK투자증권은 14일 CJ제일제당에 대해 2분기 식품 부문 실적은 아쉬웠지만, 바이오와 사료·축산(F&C) 부문에서 성장세를 보였다며, 하반기 수익성 개선 기대감도 유효하므로 투자 의견을 '매수', 목표 주가를 44만 원으로 유지했다.

김태현 IBK투자증권 연구원은 "CJ제일제당의 2분기 연결 매출액과 영업이익이 각각 7조2387억 원, 3836억 원을 기록하며, 컨센서스에 대체로 부합했다"라며 "식품 부문은 다소 아쉬웠지만, 바이오 고수익 품목 확대 및 F&C 마진 개선으로 양호한 실적을 시현했다"라고 전했다.

김 연구원은 "동사 식품 매출은 전년 동기 대비 1% 하락한 2조7051억 원, 영업이익은 4.8% 하락한 1359억 원을 기록했다"라며 "국내는 내수 소비 위축, 유지 부진 등으로 매출이 2.9% 감소했고, 해외는 미주와 유럽 지역 판매는 견조했지만, 중국과 일본 부진 지속하며 매출이 1.1% 성장에 그쳤다"라고 밝혔다.

이어 "바이오(FNT(식품·영양) 포함) 부문은 축산업 대형화 영향으로 트립토판 판가 및 판매량이 개선됐고, 고수익 아미노산 제품 매출 비중이 증가하면서 매출액은 전년 동기 대비 1% 증가한 1조564억 원, 영업이익은 17.4% 증가한 990억 원을 기록했다"라며 "F&C 부문은 인도네시아·베트남 사육 두수 감소로 사료 판매량이 줄며 매출이 11.7% 감소했지만, 축산가 회복 및 제조 원가 효율화로 영업이익은 287.5% 증가했다"라고 설명했다.

그는 "올 하반기 연결 매출액과 영업이익은 각각 전년 동기 대비 4.1% 증가한 15조 3370억 원, 22.4% 증가한 8493억 원으로 추정한다"라며 "소비 심리 위축세를 고려하면 하반기도 국내 식품 성장 기대감은 다소 제한적이다"라며 "다만, 미주 지역에서 주력 제품의 높은 지위가 유지되고, 유럽 내 판매 채널 확대 및 제품 다변화로 해외 식품 모멘텀은 강화될 전망"이라고 의견을 제시했다.

아울러 "바이오와 F&C 부문의 수익성 개선 흐름도 이어질 전망이며, 기존 매수 의견과 목표주가 44만 원을 유지한다"라고 전망했다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[특징주] 에이직랜드, SK하이닉스 CXL 적용 주문형 반도체 설계 수주 소식에 강세](https://img.etoday.co.kr/crop/85/60/2096553.jpg)

![[채권뷰] 메리츠증권, 1900억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097216.jpg)

![[채권뷰] 메리츠증권, 1600억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097210.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)