올해 하반기 우리나라 주력 제조업체들의 매출액과 수출액이 지난해나 2019년보다 개선될 것이라는 전망이 나왔다.

다만 상반기보다 기저효과가 줄고 업종별 편차가 클 것이라는 우려도 있다.

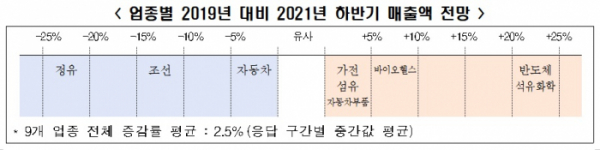

전국경제인연합회는 우리나라 수출 주력 업종별 협회의 정책 담당 부서장들을 대상으로 '2021년 상반기 실적 및 하반기 전망 조사'를 실시한 결과 올해 하반기 매출액은 전체 평균 기준으로 2020년이나 2019년보다 각각 8.9%, 2.5%씩 증가할 것으로 집계됐다고 18일 밝혔다.

다만 정유, 조선, 자동차 등 일부 업종의 매출액은 신종 코로나바이러스 감염증(코로나19) 발생 전인 2019년 하반기 수준에 미치지 못할 전망이다.

정유업계는 코로나19의 장기화로 항공유 등 주요 석유제품의 수요 회복 지연에 따른 역성장이 전망된다.

조선의 경우 선박 신규 수주 실적이 매출에 반영되기까지 2~3년 안팎의 시차가 발생하는 업종 특성상 최근 수주 증가가 곧바로 실적개선으로 이어지지 않을 것으로 보인다.

자동차는 자동차용 반도체 수급 문제 지속과 내수 판매의 상대적인 부진이 우려된다.

이와 달리 반도체와 석유화학은 2019년 대비 20% 이상 매출이 커질 전망이다.

반도체는 코로나19에 따른 비대면 수요 지속과 가격 상승, 대형 데이터센터용 서버 반도체 수요 확대 등의 수혜가 예상된다.

석유화학은 국제유가 급등에 따른 제품가격 상승효과, 전방산업의 수요 회복 등이 반영됐다.

그 밖에 △바이오헬스(코로나19 진단키트 등 수요 지속) △가전(코로나19로 인한 ‘집콕’소비 증가에 따른 프리미엄 제품군 판매 확대) △섬유(마스크 등 방역용품 수요 지속) 등도 2019년 하반기보다 실적이 소폭 개선될 전망이다.

전경련 관계자는 “2019년보다 매출이 증가할 것으로 예상되는 업종들의 경우, 대체로 코로나19 관련 제품의 소비 확대 효과가 반영된 것으로 보인다”며 “코로나19에 따른 기저효과와 특수성으로 인한 외관상의 성장을 배제한다면, 업종에 따라 본격적인 수요 회복과 경영실적 개선으로 보기에 어려운 측면이 있다”고 언급했다.

9개 주력 제조업의 올해 상반기 전체 평균 매출액은 2020년보다 14.4%, 2019년보다 6.0% 증가했다. 수출액은 각각 32.7%, 14.3% 늘었다.

하반기 매출액은 지난해보다 8.9%, 2019년보다는 2.5% 증가할 전망이다. 수출액은 각각 20.0%, 12.3%씩 증가할 것으로 예상됐다.

주력 제조업의 하반기 실적 증가율은 상반기보다 낮을 전망이다.

글로벌 수요 확대에도 기저효과 감소와 델타 변이 등 코로나19의 국지적 확산에 따른 교역 부진으로 성장세가 둔화할 것이라는 예측이다. 아울러 내수 위축으로 매출액 예상 증가율이 수출액 증가율보다 상대적으로 낮을 것으로 보인다.

최근 주력 제조업의 위험요인으로는 ‘원자재 리스크(국제유가, 원재료 수급 등)’가 가장 큰 것(33.4%)으로 나타났다.

그 뒤로 정책 리스크(18.5%), 노동 리스크(11.1%), 물류ㆍ운송 리스크(11.1%) 등 순이다. 기타 의견으로 ‘2030 국가 온실가스 감축 목표(NDC) 상향’도 있었다.

전경련 관계자는 설문 결과를 바탕으로 “주력 제조업 기업들의 최근 가장 큰 애로사항은 ‘원자재(Raw Material)’, ‘규제(Regulation)’, ‘노동(Labor)’, ‘물류(Logistics)’ 등 ‘2R2L’로 요약할 수 있다”며 원재료비 상승에 따른 수익성 악화, 국내외 규제 강화 대응, 노동 경직성, 선박 및 컨테이너 수급난과 물류 운임 상승에 따른 기업 부담이 큰 것으로 분석했다.

우리나라 기업 전반의 경쟁력 강화를 위한 정책과제로는 기업 투자 활동에 대한 세제 지원 확대(37.1%)가 가장 많이 꼽혔다.

그 밖에 △기업 규제 완화(22.2%) △노동유연성 확대 및 임금 안정화(11.1%) 등도 지목됐다. ‘원자재 수급 안정화 지원’, ‘온실가스 감축 및 환경규제의 합리적 수준 설정’이 필요하다는 기타의견도 있었다.

유환익 전경련 기업정책실장은 “코로나19 재확산으로 불확실성이 높은 가운데 우리 제조업 기업들이 고군분투해 선방하고 있지만 국제원자재 가격과 물류비용이 급등하고 부품 소재 수급도 불안정한 상황”이라며 “포스트 코로나 시대를 대비하고 탄소중립 트렌드에 대응하기 위한 부담도 큰 만큼, 산업구조 개편과 기업 경쟁력 향상을 위한 실효성 있는 지원책을 마련하고 관련 규제를 완화해야 한다”고 강조했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![중국 가전 넘치는데 보안 글쎄…삼성전자 등 인증 진행 중 [가전 보안, 어디까지? 上]](https://img.etoday.co.kr/crop/85/60/2097178.jpg)

![보안 강화로 중국과 차별화 나선 기업들…삼성 ‘녹스’‧LG ‘쉴드’ [가전 보안, 어디까지?下]](https://img.etoday.co.kr/crop/85/60/2096714.jpg)

![[바이오 단신] 올릭스 “MASH·비만 치료제 1상서 효과 확인”外](https://img.etoday.co.kr/crop/85/60/2011126.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)