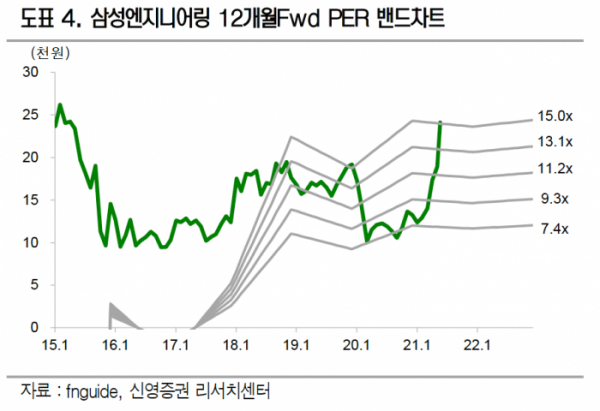

신영증권은 21일 해외 석유 회사들의 발주 재개를 기대하며 삼성엔지니어링에 대한 투자의견 ‘매수’를 제시하고 목표가를 2만8000원으로 상향 조정했다. 실제 최근 유가 강세가 이어지면서 석유화학 플랜트 수주가 늘어나고 있다.

박세라 신영증권 연구원은 “최근 코로나 백신 보급과 미국, 유럽 등 주요국의 경기부양책으로 빠르게 원유수요가 회복될 것이란 기대감이 높아지고 있다”며 “유가가 상승할수록 국영석유회사(NOC)와 국제석유회사(IOC)들의 발주규모는 계속 증가할 것으로 기대된다”고 전망했다.

이어 “일각에서는 올해 유가가 2014년 이후 7년만에 100달러 선을 회복할 수 있다는 다소 공격적인 전망을 하고 있다”며 “연내 아랍에미리트 ‘하일앤가사흐’(Hail&Ghasah) 10억 달러, 사우디아라비아 ‘자푸라 가스’(Jafurah Gas) 40억 달러, 줄라프 오일(Zuluf Oil) 42억 달러 등 기존에 취소, 연기됐던 프로젝트들이 다시 재개되면서 발주시장에서의 정상화를 알리고 있다”고 말했다.

신영증권은 삼성엔지니어링의 올해 전체 매출액을 작년 대비 0.17% 오른 6조7370억 원으로, 영업이익은 8.18% 오른 406억 원으로 전망했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[종합] 정은보 이사장 "자본시장 선진화 위해 밸류업 코리아 적극 추진할 것"](https://img.etoday.co.kr/crop/85/60/2097463.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

!['금투세 폐지' 기대에 코스피-코스닥 동반상승 [포토]](https://img.etoday.co.kr/crop/300/190/2097517.jpg)