(자료=한국투자증권)

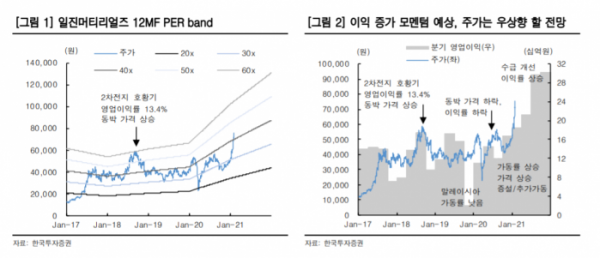

한국투자증권은 일진머티리얼즈에 대해 올해부터 동박 수급이 개선되면서 밸류에이션 할인 요인이 사라질 전망이라며 투자의견 '매수'를 유지하고, 목표주가는 10만 원으로 상향 조정했다.

김정환 한국투자증권 연구원은 "올해 전세계 2차전지 생산량의 전년 대비 증가율은 60% 이상으로, 지난해보다 높아 동박 수요가 강해질 전망이다"며 "가동률과 가격 상승에 따른 이익 증가 모멘텀이 예상되며, 올해 추정 영업이익은 1000억 원으로 전년 대비 85% 증가할 것으로 보인다"고 내다봤다.

김 연구원은 "올해 2차전지용 동박 상위업체 및 중국·일본 현지업체들의 증설 규모는 평균 약 8000톤, 12개 기업 합산 총 10만 톤 수준으로 지난해 대비 소폭 늘었다"며 "상반기 동박 가격 상승을 시작으로, 하반기 동박 수급이 타이트해져 이익률이 상승할 전망이다"고 예상했다.

그는 "4분기 영업이익은 직전 분기 대비 41% 증가한 167억 원을 기록해 시장기대치에 부합할 전망이다"며 "올해는 주요 고객사인 삼성SDI의 2차전지 생산능력, 전기차 탑재 증가폭이 지난해보다 더 커 일진머티리얼즈의 동박 출하량이 예년 대비 크게 증가할 것으로 보인다"고 덧붙였다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[채권뷰] 메리츠증권, 1900억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097216.jpg)

![[채권뷰] 메리츠증권, 1600억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097210.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)