(자료제공=신한금융투자)

신한금융투자가 11일 에코프로비엠에 대해 고객사와 제품 다각화가 잘 어우러진 업체로 추가 성장 여지가 충분하다고 판단했다. 목표주가는 기존 19만 원에서 23만 원으로 상향하고, 투자의견 매수를 유지했다.

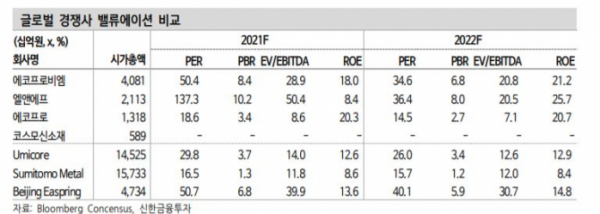

정용진ㆍ정익현 신한금융투자 연구원은 “기존 고객사(삼성SDI, SK이노베이션)에 핵심 소재 납품을 지속하고, 최근 모회사(에코프로)가 LG화학과 유럽 비즈니스도 연계하고 있다”며 “이를 감안하면 국내 3사향 레퍼런스를 고르게 보유하고 있는 업체”라고 평가했다.

이어 “제품으로 보면 하이니켈계 NCM, NCA, NCMA 제품군을 모두 개발해서 대응중으로 고객과 제품 다각화가 가장 잘 이뤄진 편"이라며 "추가 성장 여지도 충분하다”고 분석했다.

그러면서 “2020년말 약 6만 톤 규모였던 생산능력은 2024년 18만 톤으로 늘어날 계획”이라며 “우월한 고객ㆍ제품 포트폴리오를 기반으로 연평균 33.9%의 생산능력 확대가 가능할 전망”이라고 내다봤다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)