(자료=한화투자증권)

한화투자증권은 넥스틴에 대해 19일 장비 개발 경쟁력을 바탕으로 인스펙션 장비 시장 내 점유율 상승이 기대된다고 분석했다. 하지만 투자의견, 목표주가는 제시하지 않았다.

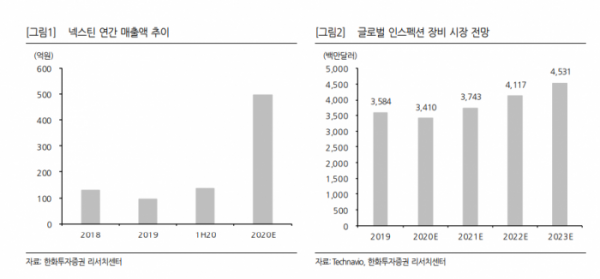

넥스틴은 2010년 설립된 반도체 인스펙션 장비업체다. 인스펙션 장비는 반도체 수율 향상에 필수적인 장비다. 반도체 전공정 과정에서 웨이퍼 패턴 결함을 검사하는 역할을 한다. 주요 고객사는 삼성전자, SK하이닉스, YMTC(중국), JHICC(중국) 등이다.

최준영 연구원은 "넥스틴의 인스펙션 장비 시장 내 점유율 확대를 예상한다"며 "미중 무역분쟁으로 인한 중국 시장 내 한국 장비 채택률 증가, 국내 시장에서의 일본 경쟁사 점유율 하락 등에 따라 긍정적 전망이 예상된다"고 내다봤다.

인스펙션 장비 시장은 주로 KLA(미국), Hitachi(일본), 넥스틴 3사가 경쟁하고 있다. 중국에서는 미중 무역분쟁으로 인해 KLA 장비 채택률이 낮아질 것으로 전망했다. 국내 시장에서는 반도체 소부장 국산화 트렌드에 따라 Hitachi 장비의 채택률이 하락할 것으로 예상했다.

최 연구원은 "넥스틴이 상장 당시 제시했던 올해 매출액 500억 원, 영업이익 190억 원과 유사한 수준의 실적 달성이 가능할 전망이다"며 "반도체 인스펙션 장비시장의 높은 진입장벽과 3개 업체가 과점하는 시장이 유지될 것을 감안하면, 현재 시가총액 수준에서 상향 가능성이 크다"고 덧붙였다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[채권전략] 美대선 등 ‘빅이벤트’ 채권시장 경계감↑](https://img.etoday.co.kr/crop/85/60/2097179.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)