미국 대선 이듬해 한국의 대미 수출과 미국의 한국에 대한 직접투자는 대선이 치러진 해보다 위축되는 경향을 보이는 것으로 나타났다.

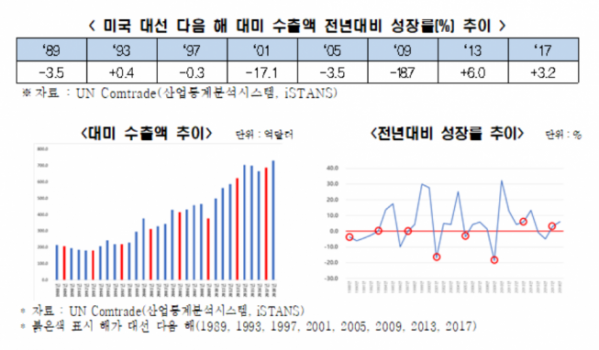

전국경제인연합회는 산업통계분석시스템(iSTANS) 자료를 바탕으로 30년 간(1988~2018년) 대미 수출액 추이를 분석한 결과, 대선 다음 해에 해당하는 8개년도의 대미 수출액 전년 대비 성장률 평균은 -4.2%로 전년도보다 위축됐다고 4일 밝혔다. 이와 반대로 나머지 22개년도의 수출액 성장률은 평균 8.2%로 나타났다.

미국의 터프트와 노드하우스의 대통령 선거와 관련된 경기순환(정치적 경기순환·Political Business Cycle)에 따르면 통상 선거가 치러지는 해에는 현직 대통령이나 집권당이 재선을 위해 팽창적인 재정·통화 정책을 사용해 경기를 부양하는 경향이 나타난다. 이에 따라 일반적으로 대선 다음 해에는 과열된 경기가 조정·수축하는 경향이 나타난다.

실제로 1988년 이후 미국에서 치러진 총 8차례의 대선 중 1996년, 2016년 두 차례를 제외하고는 대선 다음 해에 국내총생산(GDP) 성장률이 대선이 있던 해에 비해 감소했다.

조사 기간 한국의 대미 수출액은 214억7000만 달러에서 730억4000만 달러로 3.4배 성장했으며, 연평균 성장률은 4.2%로 나타났다. 반면 미국 대선 다음 해의 전년 대비 수출액은 총 8회의 미 대선 직후 다음해 중 5회 감소하며 -4.2%의 성장률을 기록했다.

특히 2009년에는 금융위기의 여파로 큰 폭의 마이너스 성장률(-18.7%)을 기록했는데, 이를 제외하더라도 대선 다음 해의 전년 대비 성장률 평균은 -2.1%에 그쳤다.

철강, 자동차, 반도체, 통신기기, 일반기계 등 국내 주요 산업별 수출 실적을 분석한 결과, 수출 증가율 변화 폭이 가장 큰 산업은 철강으로 나타났다.

철강 산업은 미 대선 다음 해에는 평균 -8.1%의 성장률을 기록했으나 나머지 해에는 20.7% 성장률로 차이가 28.8%포인트(p)에 이르렀다. 철강 산업은 경기에 민감하고 반덤핑, 상계관세, 세이프가드 등 미국의 보호무역 조치가 가장 많이 이뤄지는 분야로 상대적으로 다른 산업에 비해 큰 영향을 받은 것으로 보인다.

이어 자동차 산업 역시 미국 대선 다음 해에는 평균 -6.9% 성장률을 보였으나, 나머지 해에는 13.8%로 차이가 20.7%p로 나타났다. 반도체는 각각 -0.7%, 11.5%로 12.2%p의 격차를 보였다.

미국의 한국에 대한 직접투자 역시 대선 다음 해 감소하는 경향이 나타났다. 2000~2019년 성장률 평균은 29.8%인데 반해, 미 대선 다음 해 성장률은 5차례 중 4차례에서 전년 대비 감소한 것으로 나타났다. 성장률 평균은 -23.5%였다.

유환익 전경련 기업정책실장은 “이번 대선 이후에는 미국 신정부의 경기부양책 등 대미 수출에 기회 요인도 일부 존재한다”면서도 “그러나 신종 코로나바이러스 감염증(코로나19)으로 인한 미국 경제 침체 지속, 미·중 무역 갈등의 불확실성, 보호무역주의 강화, 미국으로의 리쇼어링(생산시설 본국 회귀) 확대 등 대미 수출의 악재들이 산적해 있어 신정부와의 원만한 통상 협상과 철강, 자동차 등 주요 대미 수출산업에 대한 지원이 필수적이다”고 강조했다.

이어 “미국의 직접투자가 확대될 수 있도록 노동시장 유연성 확보, 연구개발 투자에 대한 세제 혜택 확대 등도 필요하다”고 덧붙였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![한살림 캠페인 "생명논 가치 같이 지켜요" [포토]](https://img.etoday.co.kr/crop/85/60/2097364.jpg)

![침묵의 ‘발목 관절염’, 진단과 치료 늦어지는 이유 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2097310.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)