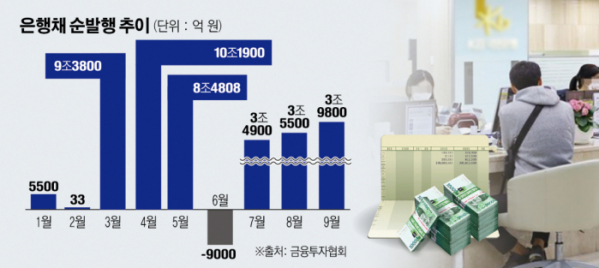

4일 금융투자협회에 따르면 9월 은행채 순발행액은 3조9800억 원이다.

코로나19가 한창이던 지난 3, 4, 5월에 비해 크게 줄었다. 3월 은행채 순발행액은 9조 3800억 원, 4월 10조 1900억 원, 5월 8조4808억 원이었다. 이 시기는 한국은행이 코로나19여파에 따른 시장 유동성 공급을 위해 은행채를 무제한 환매조건부채권(RP) 매입 대상에 포함했었다. 특히 소상공인과 기업 지원 등 돈 쓸 일도 많았다.

시중 은행들이 지난 6월 9000억 원 순상환 한 후 은행채 발행금액을 3조 원대로 유지하고 있지만, 발행 유인은 크지 않다.

우선 양도성예금증서(CD)나 정기예금 자산담보기업어음(ABCP) 등과 같은 대체 조달처가 늘었다. 시중은행 한 관계자는 “CD 및 ABCP 금리가 채권 수준으로까지 크게 하락해 다양한 창구를 통해 자금을 조달할 수 있게 됐다”고 전했다. CD 금리는 3월 1.36%, 4월 1.32%, 5월 0.92%, 7월 0.75%, 8월 0.68%로 뚝 떨어졌고, 은행채 금리와 ABCP 금리도 하락 추세다.

예대율(예수금 대비 대출금 비율) 기준을 맞추는데도 CD나 ABCP가 유리하다. 은행채는 예금으로 인정되지 않지만, CD 및 ABCP는 예금으로 친다. 금융당국은 금융회사가 코로나19로 어려움을 겪는 실물경제를 뒷받침할 수 있도록 금융규제를 한시적으로 풀었다. 은행의 유동성 커버리지 비율(LCR)을 한시적으로 완화하고 내년 6월까지 5%포인트 이내의 예대율 위반은 제재하지 않는 게 핵심이다.

대출할 곳을 찾기도 쉽지 않다. 시중은행 한 여신담당 관계자는 “부동산 대출 규제 강화 속에 신용대출까지 관리하고 있어 채권 발행 유인이 낮다. 그나마 기업대출 시장이 나은 편이다”고 털어놨다. 앞으로 경기가 크게 침체되고 성장률 전망이 낮아진다면 대출해줄 기업 찾기도 쉽지 않을 전망이다.

NH투자증권 최성종 연구원은 “정책금융기관들은 코로나19 영향이 장기화함에 따라 피해를 입은 가계나 기업 지원을 위한 자금 수요가 지속될 것”이라며 “정책 대응 목적의 발행, 만기 물량 감안할 때 특수은행 중심의 발행 이어질 것으로 보인다”고 말했다.

한편 10월 은행채 만기는 약 10조 3000억 원 가량이다. 이중 특수채가 7조9000억 원, 일반 은행채가 2조 3000억 원이다. 유혜림 기자 wiseforest@etoday.co.kr

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)