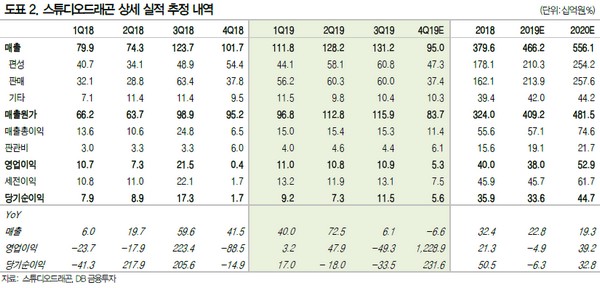

DB금융투자 신은정 연구원은 “작년 4분기 실적은 매출액 950억 원, 영업이익 53억 원으로, 컨센서스(96억 원) 대비 부진한 실적처럼 보이지만 최근 예상치가 약 60억 원 수준으로 하향 조정되고 있는 만큼, 낮아진 눈높이에는 부합하는 실적이 전망된다”고 말했다.

신 연구원은 “예상치보다 낮은 실적의 원인은 OCN 드라마 슬롯 부재, 4분기에 인식되는 제작 편수 감소와 텐트폴 제작비의 남은 비용 중 일부가 4분기에도 상각될 예정이기 때문”이라며 “시장의 눈높이가 다소 높았을 뿐, 드래곤의 펀더멘털이 훼손되거나 변경된 내용은 없는 것으로 보인다”고 평가했다.

그는 “넷플릭스 오리지널 2편, 텐트폴 약 3편 등을 포함한 연간 라인업은 32~34편이 예상된다”며 “증가하는 라인업과 넷플릭스 오리지널 마진율(스위트홈 약 20%대 가정) 확대 등을 고려한 2020년 매출액은 5561억 원, 영업이익 529억 원이 기대된다”고 밝혔다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[채권뷰] 메리츠증권, 1900억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097216.jpg)

![[채권뷰] 메리츠증권, 1600억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097210.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)