2분기에 이어 3분기에도 가계의 이자상환 부담이 1999년 2분기 이후 최고 수준을 이어갔다.

24일 통계청과 한국은행에 따르면, 3분기 도시근로자 가구의 처분가능소득(경상소득-공적이전지출) 대비 이자비용 지출(이하 이자상환비율)은 2분기에 이어 3.2%를 유지했다. 외환위기 직후인 1999년 2분기(3.3%) 이후 가장 높은 수준이다. 이자상환비율 상승은 가구의 처분가능소득 증가 속도보다 이자비용 증가 속도가 빠르다는 의미다.

이자비용은 경상조세, 사회보험료 등과 함께 비소비지출 구성항목 중 하나다. 경상조세, 사회보험료 등은 세율·보험료율이 인상되지 않아도 가구 소득이 증가하면 함께 늘어나 그 자체를 부정적으로 보긴 어렵다. 반면 이자비용은 대출이 늘거나 금리가 오르면 증가한다.

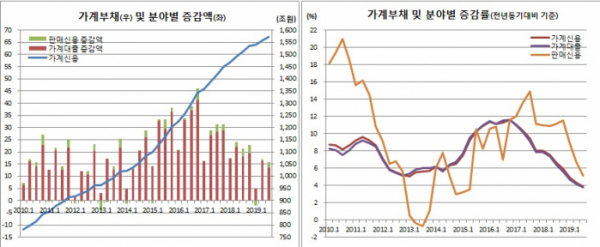

이자상환비율은 한은이 기준금리를 역대 최저치(연 1.25%)로 내린 2017년 1분기 2.1%까지 낮아졌다가 이후 오름세로 돌아서 2년 반 동안 1.1%포인트(P) 상승했다. 가계대출 금리가 반등하고 가계부채 증가 속도가 소득 증가 속도를 웃돌았기 때문으로 보인다.

이자상환비율 상승은 가구 처분가능소득을 추가로 감소시켜 민간소비 위축으로 이어질 우려가 있다. 한은은 2012년 ‘부채경제학과 한국의 가계 및 정부부채’ 보고서에서 우리나라의 이자상환비율 임계치를 2.5%로 추산했다. 이 비율을 넘어서면 소비 위축 압력이 가중된다는 것이다.

하지만 이자상환비율은 2017년 4분기(2.5%) 이후 계속 임계치를 웃돌고 있다. 보고서대로라면 단기간 내 민간소비 회복은 쉽지 않다.

우리나라의 처분가능소득 대비 가계부채 비율은 2분기 말 기준 186.1%로, 경제협력개발기구(OECD) 15개 회원국 평균치(2018년 130.6%)를 크게 상회하고 있다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![尹 대통령 "내년 총지출 677조, 약자복지ㆍ미래대비 투자에 집중"…총리 대독 [종합]](https://img.etoday.co.kr/crop/85/60/2097273.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)