강관기업 코센이 실적 악화가 지속되는 상황에서도 최근 주가가 급등해 그 배경에 관심이 쏠리고 있다.

17일 금융감독원 전자공시에 따르면 코센은 2분기 영업손실 4억 원, 당기순손실 61억 원을 기록했다. 이 회사는 지난해 4분기부터 영업적자를 이어왔고, 당기순손실은 지난해 2분기부터 지속되고 있다.

실적악화와 함께 부채비율도 상승했다. 2017년 95.4%였던 부채비율은 지난해 151.0%로 급등했고, 올 6월 기준으로는 174.3%까지 치솟았다.

코센은 올 초 최대주주가 아펙스 투자조합1호로 변경된 뒤 사업의 일부를 매각하고, 새로운 의료기기 업체 유펙스메드와 식품ㆍ바이오 전문 업체인 바이오제닉스코리아를 인수했다. 이로인해 자산 매각과정에서 자산에 대한 재평가로 평가차익 감액손실이 발생했고, 인수한 기업들이 흑자를 내지 못해 지분법평가손실이 발생됐다.

또 2ㆍ3월에 480억 원 규모의 전환사채(CB)를 발행했는데 이에 대한 액면가와 발행가와의 차이로 사채할인발행차금의 이자비용이 발생됐다. 본업인 강관사업이 흑자를 유지하며 매출액은 상승했지만, 평가사에 지급하는 비용 등 잔환사채 자금조달 비용이 발행되면서 영업이익은 그만큼 늘어나지 못했다.

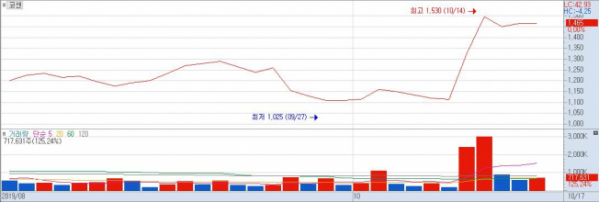

실적 악화에 대한 우려가 상존하고 있음에도 최근들어 주가는 급등세다. 11일에는 전일대비 18.83% 상승한 1325원, 14일에는 12.83% 오른 1495원에 마감했다.

주가 급등은 22일 유상증자 납기일을 앞두고 있는 것이 원인으로 꼽힌다. 유상증자 유치 자금을 유펙스메드와 바이오제닉스코리아에 투자해 신사업을 강화할 것이라는 기대감 때문으로 풀이된다.

회사 관계자는 “1월에 최대주주가 변경된 만큼 올해까지는 빅베스(새로 부임하는 기업의 CEO가 전임 CEO의 재임기간 동안에 누적된 손실을 회계장부상에서 최대한으로 털어버리는 행위)로 봐야할 것 같다”고 말했다.

또 “전체 연결 실적으로는 2020년 2분기부터 흑자전환이 일어날 것으로 예상한다”며 “인수한 유펙스메드와 바이오제닉스코리아는 연말 흑자전환이 되면서 지분법 평가이익으로 들어올 수 있을 것”이라고 전망했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)