휠라코리아의 지분법이익이 해마다 늘고 있다. 올해는 중국 법인의 성장 속에 전년 대비 50% 가까이 늘었다.

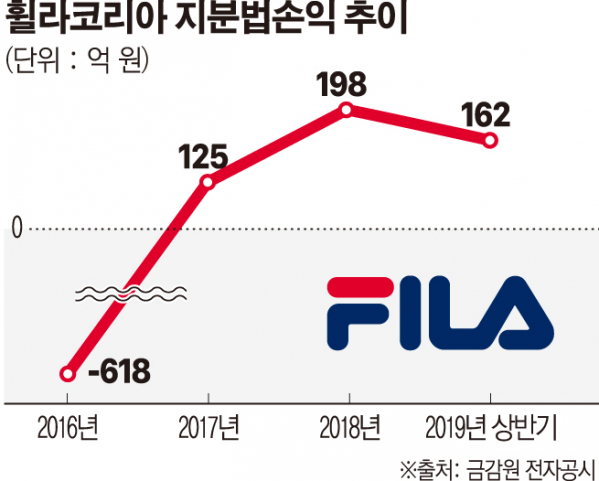

20일 금융감독원 전자공시시스템에 따르면 휠라코리아의 상반기 지분법이익은 162억 원으로 전년 동기 대비 48% 늘었다. 전체 수익 항목에서 기타수익과 금융수익이 각각 42억 원, 140억 원인 점을 감안했을 때 적은 금액이 아니다. 지분법이익은 지분 20~50%를 보유하고 있는 계열사의 실적에 따라 모기업이 거둬들이는 수익을 뜻한다.

휠라코리아는 2016년 618억 원이라는 대규모 지분법손실을 기록한 이후 올해까지 꾸준히 상승세다. 2017년 125억 원에 이어 지난해엔 198억 원을 기록했다. 올해는 이미 반기 누적 지난해의 80%가량을 달성해 이를 넘어설 것으로 보인다.

현재 회사가 지분법이익을 취하는 관계사는 중국 법인 ‘Full Prospect Sports Ltd’가 유일하다. 휠라코리아가 보유한 지분은 15%로, 이곳의 실적 흥행 여부가 고스란히 지분법으로 반영되고 있는 셈이다. 휠라코리아는 2007년부터 해당 법인으로부터 휠라 상표 사용 및 제품 제조 기술 제공과 관련한 계약을 맺고 있다. 기술을 제공한 제품에 한해 순매출 일부를 사용료로 지불 받는 방식이다. 2017년 766억 원의 이익을 올렸던 중국 법인은 올해 반기 만에 1000억 원을 돌파하며 실적 호조세를 이어가고 있다.

관계사의 성장 속에 휠라코리아 역시 호실적을 거두고 있다. 회사의 반기 연결 매출액은 전년 동기 대비 22.27% 증가한 1조7939억 원, 영업이익은 29.98% 늘어난 2607억 원이다. 당기순이익은 1882억 원으로 16.97% 증가했다.

시장에선 하반기 업황 둔화 조짐에도 글로벌 시장을 발판으로 휠라코리아의 실적이 늘어날 것으로 전망하고 있다. 하반기 들어 하락세인 주가 역시 실적에 따라 반등 가능성이 점쳐지고 있다.

박희진 신한금융투자 연구원은 “2분기 연결 영업이익은 1449억 원으로 예상치에 부합해 실적 고점 및 중국 전개사 회계분식 우려를 실적으로 해소했다”며 “로열티도 기존 유럽·중동 지역뿐 아니라 남미와 미국 등에서 평균 40% 이상 성장을 기록했다”고 말했다,

이어 “3분기와 4분기 연결 영업이익은 전년 대비 각각 30.4%, 35.4% 증가를 예상한다”며 “미국 법인의 고가 채널 입점과 국내 의류 마진율 개선 및 로열티 매출의 호조세 덕분”이라고 설명했다.

한편 회사는 중국 사업 합작 파트너인 ‘ANTA SPORTS’가 분식회계로 관계당국의 조사를 받고 있다는 풍문에 전일 주가가 8% 가까이 하락했다. 이에 대해 회사 측은 “당사가 중국 ANTA SPORTS와 확인한 결과 해당 내용은 사실 무근”이라고 해명했다.

![1일부터 달라지는 청약통장…월 납입인정액 상향, 나에게 유리할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2096610.jpg)

!["한국엔 안 들어온다고?"…Z세대가 해외서 사오는 화장품의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2096654.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[ENG/SUB]아일릿(ILLIT), 논란 딛고 다시 직진할 수 있을까? #하이브 [컬처콕 플러스]](https://i.ytimg.com/vi/fjMTnFpQRW4/mqdefault.jpg)

![[채권전략] 美대선 등 ‘빅이벤트’ 채권시장 경계감↑](https://img.etoday.co.kr/crop/85/60/2097179.jpg)

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/300/170/2095915.jpg)

!['완연한 가을' 나들이 나온 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2097016.jpg)