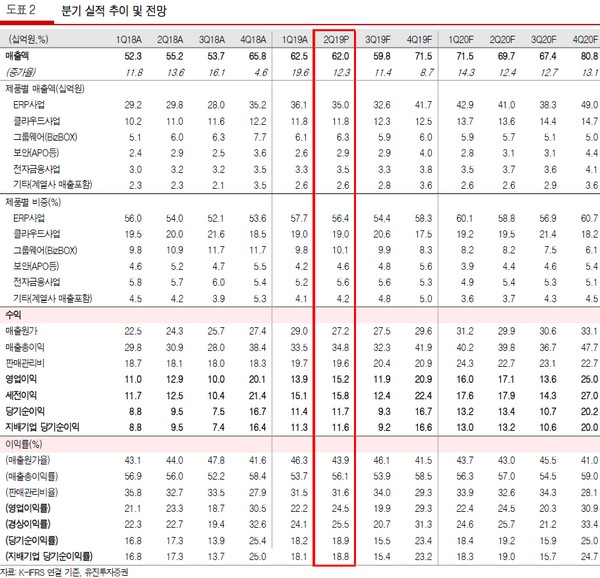

유진투자증권 박종선 연구원은 “2분기 잠정실적(연결기준)은 매출액 620억 원, 영업이익 152억 원을 달성해 지난해 같은 기간보다 매출액은 12.3%, 영업이익은 18.4% 증가하며 안정적인 실적 성장세를 지속했다”며 “ERP 사업과 클라우드 고객 증가, 전자금융사업의 성장세 유지가 주요 요인”이라고 말했다.

박 연구원은 “3분기에는 매출액 598억 원, 영업이익 119억 원으로 지난해보다 각각 11.4%, 18.7% 증가하면서 안정적인 실적 성장을 지속할 것”이라며 “클라우드 고객 확대 및 ERP 사업 모두가 안정적인 성장세를 이어가는 가운데, 올해 6월 서비스를 시작한 세무회계사무소용 및 수임 업체용 WEHAGO 제품 출시로 신규고객이 많이 증가할 것으로 예상하기 때문”이라고 설명했다.

그는 “안정적인 실적 성장세 유지와 함께 WEHAGO 제품의 6월 서비스 개시, 그리고 외국인의 지속적인 매수세 유지를 고려하면 주가는 상승세를 지속할 것”이라고 덧붙였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[특징주] 코윈테크, 차세대 전고체 배터리 라인 공정 장비 제작 성공...본격 공급 시작 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097391.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[찐코노미] 2차전지 배터리 대장주는 '이것'…2차전지 진화시킬 소재는?](https://img.etoday.co.kr/crop/300/170/2097387.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)