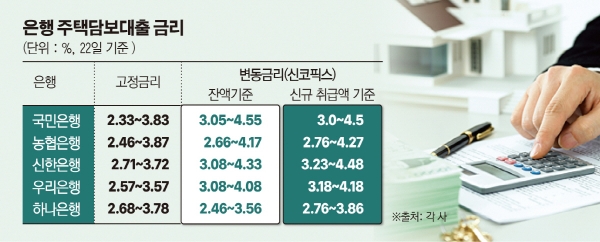

21일 금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행은 22일부터 혼합형(5년 고정금리, 이후 변동금리) 주담대 금리를 2% 초반대로 일제히 내린다. 혼합형 기준으로 역대 최저 수준이다. 변동금리 주담대 역시 신(新) 잔액기준 코픽스 하락분을 반영해 2% 중반대까지 인하한다.

통상 고정금리는 변동금리보다 더 높다. 미래 불확실성(시장금리 변동)을 더는 대신 은행에 그 비용(가산금리)을 내는 것이다. 하지만 지난해 금융채 5년물이 급락하면서 변동보다 고정금리가 더 낮은 역전 현상이 지속되고 있다.

한은의 기준금리 인하는 이런 현상을 뒤바꿔 놓을 트리거가 될 공산이 크다. 핵심은 기준금리 추가 인하다. 만약, 지금 주담대를 받는다면 고정금리가 더 유리할 수 있지만, 한은이 기준금리를 또 내리면 상황은 달라질 수 있다.

고정금리의 기준인 금융채는 기준금리 인하 기대감을 반영하지만, 변동금리의 기준이 되는 코픽스는 한은 결정 이후 더 영향을 크게 받기 때문이다.

전문가들은 한은이 연내 한 번 더 기준금리를 내릴 거라고 보고 있다. 1.25%는 갈 거라는 게 공통된 의견이다. 소수의견이지만 1%까지 인하할 거라는 전망도 나온다.

한 은행 관계자는 “한은이 기준금리를 계속 인하한다고 가정하면, 신규 대출은 변동금리로 받는 게 더 유리할 수 있다”고 말했다.

하지만 일각에서 대출 특성을 감안해 중장기적 관점에서 봐야 한다고 조언한다. 한 은행 관계자는 “주담대는 통상 5년 이상 갚아야 하는 상품”이라며 “1~2년간은 금융정책 완화 기조가 이어지겠지만, 그 이후는 어떻게 변할지 아무도 모른다”라고 조언했다. 역사상 최저 수준까지 떨어진 고정금리가 더 낫다는 얘기다.

이미 대출을 받은 사람이라면 어떨까. 무턱대고 갈아탔다간 배보다 배꼽이 더 큰 중도상환 수수료를 물어야 할 수도 있다. 은행들은 대출을 갚은 기간이 3년이 되지 않았을 때 1∼1.4%의 대환 수수료를 매긴다.

한 은행 관계자는 “중도상환 수수료로 수백만 원을 내야 할 수도 있다”며 “수수료가 면제되는 상환 3년 이후에 대출금리를 비교한 뒤 대환에 나서야 한다”고 강조했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 삼양식품, 국내 라면 수출 급증에 12%대 오름세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[종합] ‘금투세 폐지’에 양대 지수 급등…외국인 코스닥 2800억 ‘사자’에 3%대 ↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[특징주] 코윈테크, 차세대 전고체 배터리 라인 공정 장비 제작 성공...본격 공급 시작 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097391.jpg)

![[찐코노미] 2차전지 배터리 대장주는 '이것'…2차전지 진화시킬 소재는?](https://img.etoday.co.kr/crop/300/170/2097387.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)