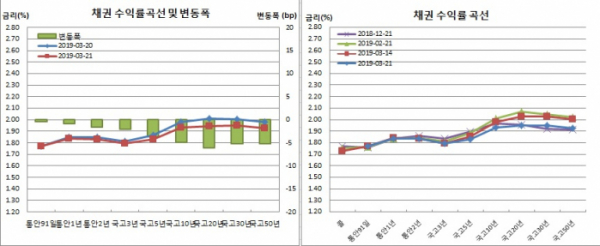

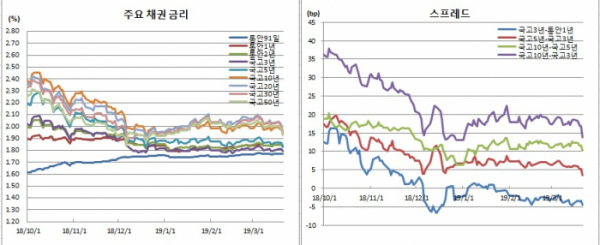

채권시장은 장기물을 중심으로 랠리를 펼쳤다. 가격과 반대로 움직이는 금리가 장기물에서 연중 최저치를 경신했다. 국고채 10년물과 3년물간 금리차도 연중 최저치로 떨어졌다.

관심이 컸던 미국 연준(Fed) 연방공개시장위원회(FOMC)가 슈퍼비둘기(통화완화)적 결론으로 끝났기 때문이다. 기준금리를 동결했지만 9월 자산매입 종료를 예고했다. 연내 2회 인상할 것이라는 점도표도 아예 인상이 없다고 수정했다. 이는 연내 1회 인상으로 수정할 것이라는 시장 기대치를 넘는 수준이다.

장중에는 글로벌 경기 둔화 우려감이 확산했다. 코스피 등 주가가 장중 강세를 반납한 것도 채권시장엔 우호적이었다.

반면 단기물은 상대적으로 강세가 제한됐다. 이주열 한국은행 총재가 이날 금융불균형을 강조하면서 완화정도의 추가조정 여부를 판단해나갈 것이라는 기존 입장을 고수했기 때문이다.

수급적으로는 외국인이 10년 국채선물을 중심으로 대량매수에 나서며 강세장을 견인했다.

채권시장 참여자들은 한은이 언제쯤 금리인하로 돌아설까에 대한 관심이 커질 것이라고 전했다. 시장이 제롬 파월 연준 의장에게 속았다는 평가도 나왔다. 이에 따라 기존 입장을 고수하는 이주열 총재의 존재감에 관심이 쏠릴 수밖에 없다고 봤다. 내주 월말 지표 발표를 앞두고 강세 분위기는 지속될 수 있을 것으로 예상했다.

국고10년물은 4.9bp 하락한 1.932%를, 국고20년물은 6.1bp 내린 1.947%를 기록했다. 각각 작년 12월20일(1.932%, 1.921%) 이후 최저치다. 국고50년물도 5.2bp 떨어진 1.926%로 지난해 2018년 12월31일(1.922%) 이래 최저치를 경신했다.

국고10년 물가채는 4.1bp 하락한 0.850%에 거래를 마쳤다. 이는 2016년 11월3일(0.845%) 이후 2년4개월만에 최저치다.

한은 기준금리(1.75%)와 국고3년물간 금리차는 4.3bp를 보였다. 10-3년간 스프레드는 2.9bp 좁혀진 13.9bp로 작년 12월31일(13.1bp) 이후 가장 낮았다.

국고5년물과 통안1년 및 통안2년물간 금리차는 각각 마이너스(-)0.9bp와 -0.4bp로 역전됐다. 이는 각각 2016년 10월4일(-3.7bp)과 2016년 10월5일(-1.4bp) 이후 2년5개월만에 최저치다. 반면 30-20년간 스프레드는 0.4bp로 작년 4월13일(1.3bp) 이후 11개월만에 정상화됐다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.8bp 떨어진 108.2bp를 보였다.

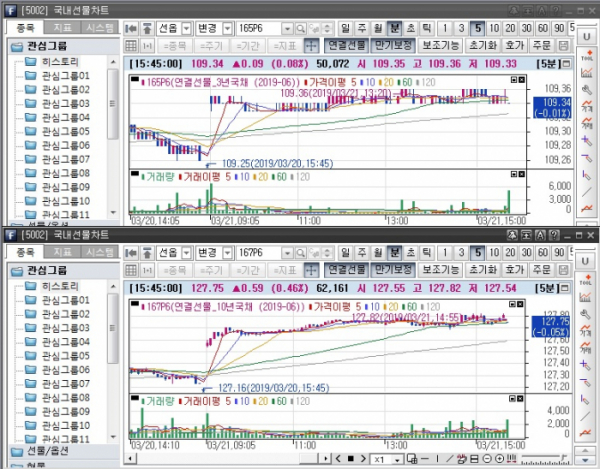

미결제는 4229계약 늘어난 30만7855계약을, 거래량은 153계약 증가한 5만72계약을 나타냈다. 회전율은 0.16회였다.

매매주체별로는 외국인이 3307계약을 순매수해 이틀째 매수세를 이어갔다. 반면 은행은 2857계약 순매도해 역시 이틀째 매도세를 지속했다.

6월만기 10년 국채선물은 전일보다 59틱 상승한 127.75를 보였다. 이는 작년 12월19일(127.75) 이후 최고치다. 장중 고점은 127.82로 1월2일(127.83) 이후 가장 높았다. 장중 저점은 127.54로 장중변동폭은 28틱을 보였다.

미결제는 5370계약 증가한 12만3787계약을 보인 반면, 거래량은 2679계약 감소한 6만2161계약이었다. 회전율은 0.50회를 기록했다.

매매주체별로는 외국인이 5786계약을 순매수하며 나흘째 매수세를 이어갔다. 이는 또 작년 9월17일(6205계약 순매수) 이후 6개월만에 일별 최대 순매수 기록이다. 외국인의 10선 누적순매수 포지션 추정치도 7만3832계약을 기록하며 역대 최대치를 경신했다. 반면 은행은 2667계약 순매도해 2월15일(4161계약 순매도) 이후, 보험은 2025계약 순매도해 지난해 11월13일(2387계약 순매도) 이후 각각 일별 최대 순매도를 기록했다.

현선물 이론가는 3선이 고평 6틱을, 10선이 고평 11틱을 각각 기록했다.

그는 이어 “향후 한은이 금리인하를 암시할까라는게 시장 관심의 중심이 될 것이다. 다음주 월말지표 발표를 앞두고 있어 강세 분위기는 이어질 것”이라고 덧붙였다.

자산운용사의 한 채권딜러는 “FOMC와 외국인 선물 매수로 강세를 지속했다. 국내기관도 매수에 나서긴 했지만 가격부담에 공격적이진 않았다. 중장기물 위주로 강했고, 단기물은 이주열 총재 멘트 영향으로 하방경직성을 보였다”고 말했다.

그는 또 “국내 기관은 중립 또는 숏, 외국인은 롱 확대 분위기다. 가격부담의 국내기관이냐, 대외금리에 연동한 외인이냐가 관심이다. 또 모든 국고채 금리가 1%대로 가느냐와 미국 10년물 금리가 연준 정책금리 수준으로 붙은 상황에서 인하 프라이싱까지 가느냐도 문제”라며 “올 하반기쯤 생각했던 그림이 빠르게 시현되는 듯 싶다. 파월에 속은 시장 이주열에 존재감이 있을까 정도다”라고 평가했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)