캠시스가 단일 품목(휴대폰 카메라모듈)·단일 거래처(삼성전자) 위주의 사업 구조 탈피를 시도를 하고 있다. 전장사업, 전기차, 생체정보인식, 정보보안 분야가 신성장동력이다.

전장사업부는 아직 적자의 연속이다. 하지만 출혈을 감수하고 국내외 기업들과 납품 계약을 맺고 투자에 박차를 가하고 있다. 전기차사업부는 오는 10월 초소형 전기차 ‘PM100’을 공개하고 내년 1월쯤 국내 시장에 공식 출시할 예정이다.

생체정보인식ㆍ정보보안 사업부는 2014년 관련 원천기술 및 특허를 보유한 ‘베프스’를 인수(지분율: 92.74%)했고, 국내 최초로 3D 방식의 초음파 지문인식 센서 개발에 성공했다. 베프스는 2017년 8월 SAE마그네틱스와 초음파 지문인식센서 기술 공급 계약을 체결했다. 양사는 현재 기술공급료와 양산 후 5년간 센서 판매를 통한 러닝 로열티 계약을 맺었다.

◇2014년 이후 실적 후퇴…전망도 안개속

스마트폰 카메라 모듈 생산 기업인 캠시스는 매출 대부분이 삼성전자 스마트폰(2017년 기준 98.8%)에서 발생한다. 특정 업체·특정 제품군에 대한 의존도가 비정상적으로 심해 실적 변동성이 높다. 이런 상황은 전방업체에 대한 열위한 가격협상력으로 이어지고 있으며, 지속적인 판가 인하 압력도 받고 있는 것으로 추정된다.

회사 안팎에선 사업다각화를 종용하고 있다. 외형 성장의 한계가 뚜렷한 가운데, 이익률 개선 가능성도 줄어들고 있기 때문이다.

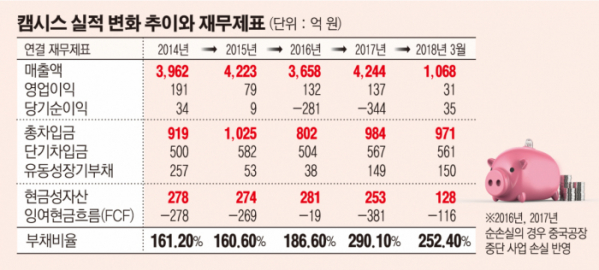

실제 캠시스 실적은 삼성전자의 스마트폰 성적에 따라 부침이 심하다. 2013년까지 전방제품인 스마트폰의 높은 성장성, 핵심 거래처인 삼성전자의 스마트폰 점유율 상승으로 최고의 한해를 보냈다. 그해 캠시스는 매출 3808억 원, 영업이익 259억 원, 순이익 103억 원을 올리며 정점을 찍었다.

문제는 2014년 이후다. 스마트폰 성장률 하락, 삼성전자의 판매실적 둔화 등으로 캠시스의 매출 외형은 연간 4000억 원 수준에서 등락을 반복하고 있다. 영업이익률은 2013년 6.8%를 고점으로 지속해서 하락했다. 2015년 1.86%까지 떨어졌던 영업이익률이 2017년 3.2%(영업이익 137억 원)를 기록하기도 했지만 중단 영업 손익을 고려한 실질 영업이익률은 1.06%(45억 원)에 불과하다.

2016년과 2017년은 순손익 면에서도 부진했다. 중국법인(위해선양수마과기유한공사) 지분 매각 결정이 영향을 줬는데, 순손실은 각각 281억 원, 344억 원에 달했다.

또 다른 요인은 주력 생산 거점 이전(중국→베트남)으로 인한 수율 하락과 고정비 부담 증가다.

실적 반등은 본업 이익률 회복과 신사업의 성공 여부에 달려 있다. 다만 업계 안팎에선 단기간 내 신사업의 실적 반영 영향력을 낮게 보고 있다.

업계 관계자는 “캠시스는 신규사업으로 생체인식보안 솔루션사업, 전기자동차(EV) 사업 관련 시설투자 및 연구개발투자를 진행 중”이라며 “관련 매출은 내년 이후 발생할 전망”이라고 말했다.

이어 “하지만 관련 사업의 매출규모 및 수익성은 단기간 내 미미한 수준에 그칠 것”이라고 우려했다.

◇부채 급증과 차입 구조 ‘부담’

1분기 말 기준 캠시스의 순차입금이 842억 원이다. 2011년 말(72억 원)과 비교하면 6년 여 만에 1200% 가까이 급증한 셈이다. 무차입에 가까웠던 부채비율은 1분기 말 기준 252.38% 가지 상승했다.

부채 급증의 주요 요인은 △중국·베트남 등 해외 생산법인 설립 △대규모 설비투자 △외형확대에 따른 운영자금 조달 등을 외부차입으로 대응했기 때문이다.

단기에 몰린 차입금 상환 구조도 재무상태에 부담을 주고 있다. 캠시스는 1분기 말 연결기준 현금 및 현금성 자산, 단기금융상품 등 약 128억 원을 보유하고 있다.

한국신용평가에 따르면 향후 1년간 예상되는 영업현금창출 규모(EBITDA, 법인세·이자·감가상각비 차감 전 영업이익)는 1년 내 만기가 도래하는 711억 원의 차입금과 계획된 설비투자(CAPEX) 등의 자금 소요를 충당하기에 부족하다는 평가를 받는다.

현재로썬 △보유 여신한도와 부동산 등 유형자산의 담보가치 △중국법인(위해선양수마과기유한공사) 지분매각 대금 유입 △베트남법인의 3자 배정 유상증자 계획(278억 원) 등으로 가까스로 대응할 수 있을 것으로 보이다. 하지만 돌발 악재가 발생한다면 재무부담이 가중될 수 밖에 없는 구조다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)