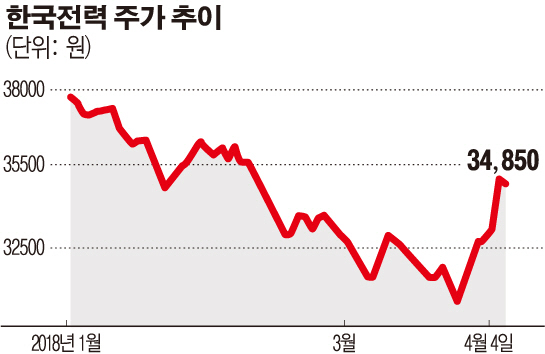

4일 국내 유가증권시장(코스피)에서 한국전력은 전날보다 0.29% 떨어진 3만4850원에 마감했다. 최근 단기간 급등에 따른 차익실현 심리로 소폭 밀려나긴 했지만, 52주 신저가를 기록했던 3월 26일(3만850원) 비교하면 약 일주일 만에 12.97% 오른 것이다.

한국전력의 주가는 2016년 5월 정점을 찍은 이후 오랜 기간 침체를 겪었다. 과거 90%를 웃돌던 원자력 발전소 가동률이 올해 1분기 50%대까지 떨어진 것이 가장 주된 원인이었다. 탈원전을 내세운 정부의 정책도 불확실성을 더했다. 한때 6만3000원까지 올랐던 주가는 2년 새 절반 수준으로 떨어졌고, 40조 원을 넘겼던 시가총액은 20조 원 아래로 쪼그라들었다.

하지만 원자력 발전소에 대한 예방정비가 속속 마무리되면서 반등 가능성도 커지고 있다. 1년간의 정비로 멈췄던 신고리1호기, 월성4호기, 신월성2호기가 최근 가동을 시작한 것. 관계자들은 5월 중으로 원전 12기의 정비가 종료될 것으로 보고 있다. 큰 변수가 없다면 원전가동률은 1분기 56%를 저점으로 2분기 74%, 3분기 85%, 4분기 86%로 반등할 전망이다.

증권가에서는 한국전력이 올해 1분기 바닥을 찍을 것이라는 전망을 하고 있다. 이민재 NH투자증권 연구원은 “원전 이용률이 회복되면 탈원전 정책을 위해 정부가 인위적으로 원자력발전 가동을 제한한다는 의혹이 해소될 것”이라며 “또 원자력 발전 비중 증가로 인한 LNG(액화천연가스) 발전 비중 감소로 하반기부터 실적이 개선될 전망”이라고 말했다.

올해 한국전력의 예상 주가순자산비율(PBR)은 0.29배로 전 세계 유틸리티 업체 가운데 유독 낮은 수준을 기록하고 있다는 점도 저평가 매력을 키우는 요인이다. 강승균 한국투자증권 연구원은 “하반기로 갈수록 실적 개선과 가시성 회복으로 한전의 저평가 매력이 커질 것”이라며 “향후 몇 년간은 한국전력에 긍정적인 상황이 이어질 전망”이라고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 대신 국회 예산안 시정연설하는 한덕수 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2097357.jpg)