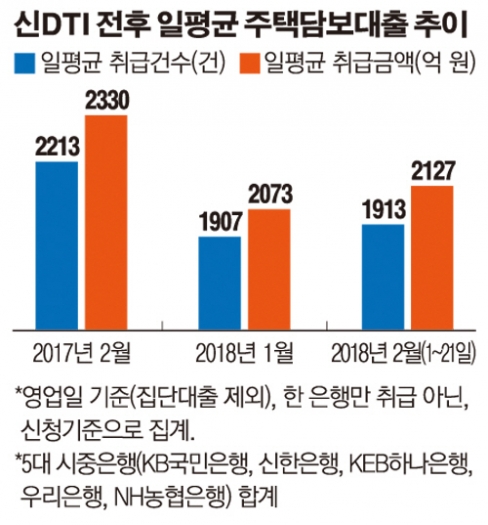

지난달 말 다주택자의 돈줄을 죄기 위해 도입한 신(新)총부채상환비율(DTI) 시행 이후 오히려 주택담보대출 신규 취급액이 늘어난 것으로 나타났다. 다주택자 대출 감소와 무관하게 금리 인상과 부동산 가격 상승 등이 실수요자들의 대출 증가에 영향을 미쳤다는 분석이 나온다.

23일 금융권에 따르면 이달 21일까지 집계된 5대 시중은행(KB국민은행, 신한은행, KEB하나은행, 우리은행, NH농협은행)의 일평균 주택담보대출 취급 건수와 금액은 각각 1913건, 2127억 원이다. 이는 1월 일평균 취급 건수와 금액인 1907건, 2073억 원보다 각각 0.3%(건수), 2.6%(금액) 늘어난 수치다. 지난달 31일 신DTI가 시행된 뒤 하루 평균 신규로 대출이 나간 건수와 금액이 모두 증가한 것이다. 특히 지난달엔 대출규제 시행 전 미리 대출을 받고자 하는 수요자가 몰려 쏠림현상까지 나타났다.

은행별로 보면 시중은행 5곳 중 4곳이 2월 들어 일평균 대출액이 전달보다 늘었다. 한 은행은 1월 대비 2월 일평균 대출금액이 23.5%나 급증했다. 일평균 대출금액 증가율(2.6%)의 10배를 뛰어넘는 수치다. 다만 이번 달 일평균 주담대 수치는 작년 동기(2월)와 비교하면 대출 건수와 금액이 모두 줄었다.

신DTI는 1년치 원리금 상환액에 신규 주담대 원리금과 기존 주담대 이자는 물론, 이전에는 반영하지 않던 기존 주담대 원금도 반영한다. 이에 기존 주담대 보유자가 두 번째 집을 사면서 추가 대출을 받을 때는 대출한도가 크게 줄어든다. 두 번째 주담대 만기도 15년까지만 적용된다.

대출 쏠림이 있었던 지난달보다 대출 규모가 더 늘어난 것을 두고 신DTI 규제의 효력이 없는 것 아니냐는 관측이 나온다. 전문가들은 금리 인상 이전에 하루라도 빨리 대출을 받으려는 실수요자가 늘고, 부동산 가격 상승이 주택 수요 증가로 이어져 신규 대출 규모가 증가한 것으로 분석하고 있다.양지영 R&C연구소 소장은 “아직까지 부동산 투자 수익에 대한 기대치가 높아 정부 규제에도 불구하고 집값이 오르다 보니, 수요가 많은 것”이라며 “집값 대비 대출이 나가는데 강남의 경우 1년에 10억 원 오른 아파트 단지도 있으니 대출액이 늘 수밖에 없다”고 말했다. 한 시중은행 지점장은 “미국이 기준금리를 3~4차례 올린다고 하니, 다주택자의 대출 감소와 무관하게 집을 사려는 실수요자들이 금리가 더 오르기 전에 빨리 대출을 받고자 하는 수요가 많았다“고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)