가계부채 비중이 높을수록 중앙은행의 통화정책을 제약할 수 있다는 분석결과가 나왔다. 즉 기준금리 인하시 경기부양 효과는 떨어지는 반면, 인상시 경기침체를 불러올 가능성은 되레 높아지는 것으로 조사됐다.

1400조원을 돌파해 국내총생산(GDP) 규모만큼 확대된 가계부채를 곱씹어 볼 경우 역대 최저치까지 떨어뜨렸던 한국은행 통화정책이 과연 바람직했는지 되짚어볼 대목이다. 아울러 6년5개월만의 금리인상을 단행한 상황에서 추가 금리인상에 상당한 제약이 있을 것임을 시사한 것으로 풀이된다.

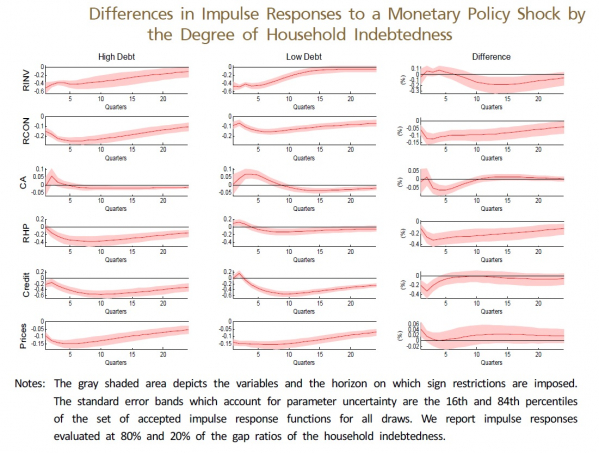

소비는 0.18%포인트, 경상수지는 0.10%포인트, 실질주택가격은 0.43%포인트, 민간신용은 0.56%포인트, 물가는 0%포인트 차를 기록한 것으로 추정됐다(그림 오른쪽 위 두 번째부터 아래까지 그래프).

이는 한국을 포함한 경제협력개발기구(OECD) 28개국의 1984년부터 2015년중 분기자료를 이용해 금리 인상과 인하 효과를 구분해 분석한 결과다. 국제결제은행(BIS) 자료에 따르면 한국은 자금순환기준 GDP대비 가계신용 비중이 2016년 현재 93%에 달해 가계부채 비중이 높은 국가로 분류되고 있는 중이다. 같은기간 미국은 80%, 독일은 53%, 호주는 123%, 캐나다는 101%를 기록 중이다.

또 가계부채의 주된 금리 형태가 변동금리냐 고정금리냐에 따라 표본 국가를 구분해 비교한 결과 변동금리가 적용된 가계부채 비중이 높은 국가일수록 높은 가계부채 수준과 맞물려 금리인상시 경기를 위축시킬 가능성이 높은 것으로 분석됐다.

한국은 전금융권 기준 변동금리 비중이 70%에 달해 IMF 기준 영국과 호주, 핀란드, 그리스, 인도네시아, 멕시코 등과 함께 변동금리 비중이 높은 국가로 분류되고 있다. 반면 고정금리 비중이 높은 국가는 미국과 프랑스, 독일 등이 속하고 있다.

임 연구위원은 “높은 가계부채 수준 하에서는 금리인하시 경기부양 효과는 제한적인 반면 금리인상시 경기조절효과는 상대적으로 큰 것으로 나타났다”며 “정책효과를 높이기 위해서는 가계부채를 적정 수준에서 관리하는 노력을 지속할 필요가 있고, 통화정책 결정시 경기상황에 유의해 신중을 기할 필요가 있다”고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 코윈테크, 차세대 전고체 배터리 라인 공정 장비 제작 성공...본격 공급 시작 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097391.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)