“다른 문제도 많지만 가장 취약하고 치명적이던 부분이 터진 겁니다.”

최근 임플란트 업체 간 회계분쟁과 관련해 업계 관계자는 이같이 평했다. 제한된 시장 규모에서 회사 간 경쟁이 과열되는 것은 당연한 수순이지만 임플란트 등 신성장 업종에 유독 미흡한 감독 수준과 모호한 원칙·기준으로 진흙탕 싸움이 벌어졌다는 것이다.

28일 증권선물위원회는 덴티움의 회계처리에 대해 징계 수준을 결정할 예정이다. 그러나 결과와 무관하게 여전히 ‘정답’이 없는 회계 기준과 투자자 피해 가능성 등을 두고 갑론을박이 이어질 것으로 전망된다.

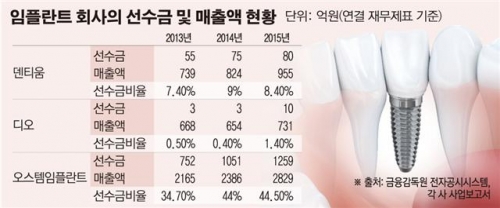

◇원칙 vs 관행… 금융당국 결정은 ‘중간 어디쯤’ = 덴티움과 디오의 회계 처리 방식이 잘못됐다고 주장한 오스템임플란트 측은 선수금(부채)으로 처리해야 할 임플란트 패키지 판매 계약을 업계 대부분의 회사가 매출로 잡고 있다는 점을 지적했다.

회사가 병원과 임플란트 패키지 공급 계약을 맺고 수금을 한 후 일괄적으로 제품을 출고한 것으로 치는 관행이 있다는 것이다. 이 경우 해당 계약금액의 전부나 대부분을 당해 연도 매출로 인식하게 된다. 실질적으로는 제품을 여전히 회사가 보유하고 있고 병원이 필요할 때마다 제품을 납품하고 있는데도 이른바 ‘창고 옮기기’ 수법으로 매출과 영업이익을 ‘뻥튀기’할 수 있는 방법이다.

오스템임플란트와 회계 업계 전문가들은 이런 매출 인식 방법이 한국채택국제회계기준(K-IFRS)에 위배된다고 주장한다. K-IFRS에서는 재화의 소유에 따른 유의적 위험과 보상, 재화 관리·통제가 계약 상대방으로 이전돼야 수익으로 인식할 수 있다고 규정하고 있다.

실제 오스템임플란트는 매출액에서 선수금이 차지하는 비중이 2015년 사업보고서 기준으로 44.5%에 달한다. 반면 같은 해 디오와 덴티움의 사업보고서를 보면 매출액 대비 선수금 비중은 각각 1.4%, 8.4%에 불과하다.

그러나 덴티움을 감리한 한국공인회계사회는 매출 인식 문제가 아닌 ‘반품충당부채 과소계상’을 이유로 ‘과실-중요도 4단계’ 조치를 통지했다. 단지 제품의 반품률을 지나치게 낮게 잡았다는 것이다.

업계 관계자는 “금융당국은 관행이라고는 하지만 매출 인식에 회계부정이 있다고 봤다. 그럼에도 징계에서는 문제의 핵심을 건드리지도 않았다”며 “회사들이 알아서 보수적인 회계처리를 하라고 떠넘긴 것으로 보인다”고 말했다.

◇덴티움 상장해도 부실회계 여파는 계속… 투자자 피해 우려 = 덴티움이 상장에 성공해도 부실회계로 인한 여파는 계속될 것이란 전망이다. 이미 경쟁업체보다 회계가 부풀려져 있다는 점이 드러난 만큼 상장 이후 가시밭길을 걸을 가능성이 크다.

상장사인 디오의 주가도 이미 두 달 새 반토막이 났다. 디오는 지난해 금융감독원이 회계감리를 진행하자 기존에 ‘관행’이라고 주장하던 회계처리 방식을 4분기(10~12월)부터 보수적으로 바꾼 것으로 알려졌다. 이에 지난해 3분기까지만 해도 82억 원 수준이었던 영업이익이 4분기 26억 원으로 줄었다. 매출액도 241억 원에서 103억 원으로 감소했다. 올해 1분기 매출도 역성장할 것이라는 전망이다.

한 회계법인 관계자는 “임플란트업 특성상 해외 매출채권 규모가 많다. 전환사채 발행이나 상장 등으로 돈을 끌어모으고 있는데 매출 인식조차 제대로 하지 않는 불투명한 회계가 이어진다면 투자자 피해로 이어질 가능성이 크다”며 “금융당국이 최소한 가이드라인을 잡아줄 필요가 있다”고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

!['수능 D-10' 봉은사에 가득한 간절한 기도 [포토]](https://img.etoday.co.kr/crop/300/190/2097287.jpg)