“중국이 경제발전의 새로운 동력으로 삼으려고 IT(전기전자)·의료·엔터테인먼트 분야에 투자를 많이 하고 있습니다. 이와 같은 성장잠재력 높은 업종이 대거 포진한 시장이 선전증시입니다. 선강퉁(선전증시와 홍콩증시 간 교차 매매)은 중국의 새로운 경제발전을 반영하는 자본시장에 직접투자가 가능하다는 점에서 의미가 있습니다.”

유태석 홍콩거래소(Hong Kong Exchanges and Clearing Limited) 글로벌시장본부 전무는 연내 개통 예정인 선강퉁에 대해 이같이 평가했다. 8월 16일 중국의 증권관리위원회(증감회)는 12월 중국 선전증시와 홍콩증시의 교차 거래를 허용하는 선강퉁 시행안을 승인한다고 발표했다. 후강퉁(상하이증시와 홍콩증시 간 교차 매매)에 이어 연내 선강퉁이 시행되면 투자자들이 중국 본토에 투자할 기회가 넓어진다.

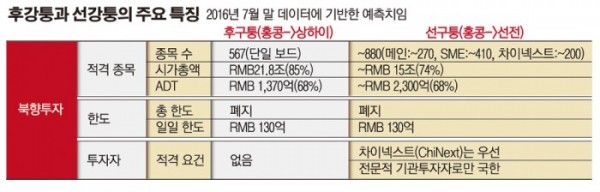

홍콩거래소에 따르면 선강퉁 거래 대상 종목은 총 880개다. 메인 보드 270개, 중소판(SME보드) 410개, 창업판(ChiNext보드) 200개 등이다. 다만 창업판은 전문적인 기관투자자만을 대상으로 한다. 유 상무는 “상하이증시는 중국 국유기업(SOE)과 기관이 주로 상장돼 있는 반면 선전거래소는 성장 가능성이 큰 중소기업들이 상장돼 있다”며 “중국이 지난 2년간 신성장동력 발굴을 위해 IT, 의료, 엔터테인먼트 분야에 투자를 많이 했는데 선전거래소에는 이들 기업이 많이 상장돼 있다”고 설명했다.

그는 “중국의 새로운 경제발전을 반영하는 시장이 선전증시”라며 “이 때문에 한국을 포함한 해외투자자들이 선전증시에 대한 관심이 높은 상황”이라고 밝혔다. 이어 “국내 투자자로서도 후강퉁에 이어 선강퉁이 개통되며 중국A주 투자의 균형을 맞출 수 있을 것”이라며 “창업판은 기관투자자에 한정되지만, 국내 기관들이 펀드를 개발해 개인투자자에게 전문적인 상품을 판매할 가능성이 있다고 시장에서 듣고 있다”고 말했다.

선강퉁의 일일 거래한도는 130억 위안(약 2조1760억 원)이다. 유 상무는 “후강퉁에 적용되던 해외투자자들에 대한 총 투자한도(3000억 위안) 제한이 중국A주에 대한 수요가 높아지며 최근 폐지됐다”며 “선강퉁은 총 투자한도 규제를 받지 않아 국내 기관들이 들어오기보다 유리한 환경이 됐다”고 설명했다. 이어 “중국 본토 투자 예탁금이 홍콩의 한국예탁결제원에서 보관, 관리되고 있다는 점도 국내 투자자들에겐 믿을 만한 부분”이라고 말했다.

선강퉁에 따른 강구퉁(중국 본토 투자자가 홍콩증시에 투자) 확대도 눈여겨볼 부분이다. 선강퉁은 해외투자자가 선전증시에 투자하는 선구퉁과 중국인이 홍콩증시에 투자하는 강구퉁으로 구분된다. 유 전무는 “후강퉁 내 강구퉁의 경우 318개 종목이 허용되고 있는데, 선강퉁 개장으로 적격 종목이 417개로 늘어난다”며 “시가총액 기준 중소형주에 대한 중국 본토의 투자가 늘 것으로 예상된다”고 말했다. 이어 “중국 본토에 있는 계열사를 스핀오프(분사)해 홍콩에서 IPO(기업공개)하는 등 강구퉁 확대에 따른 IPO 시장 활성화도 기대된다”고 밝혔다.

유 전무는 또 “홍콩 ETF(상장지수펀드) 시장과 중국 본토 ETF 시장을 연계하는 제도를 2017년 시작하려고 시스템 작업을 하고 있다”고 말했다. 이 같은 중국 자본시장 개방 정책은 향후에도 지속될 것으로 전망된다. 홍콩거래소는 해외투자자에 대한 중국 본토 자본시장 개방의 주요 동인으로 MSCI(모건스탠리캐피털지수), FTSE(파이낸셜스톡익스체인지) 등 주요 지수로의 편입, 위안화 특별인출권(SDR) 편입, 중국 벤치마크의 국제화 등을 꼽았다. 한편 유 전무는 시카고증권거래소를 거쳐 2011년부터 홍콩거래소에서 IPO, 인베스터 마케팅 등을 총괄하고 있다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[오늘 신상] 케이뱅크, 궁금한 적금 출시…최대 연 7.5%](https://img.etoday.co.kr/crop/85/60/2097227.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)