‘세계의 공장’ 역할을 하던 중국이 품질과 기술력에서 우리나라 수준에 거의 근접한 것으로 분석됐다. 시스템반도체 기술력은 이미 중국이 앞서고 있으며 철강, 석유화학, 섬유 분야의 경우는 우리의 턱밑까지 따라 와 있는 상황이다. 후발국의 추격에 의해 주력산업의 업종 내 구조 변화가 추진될 것이란 전망이 나온다.

29일 산업연구원(KEIT)이 공개한 ‘주력산업의 수출부진 원인과 구조조정 방향’에 따르면 “우리 주력산업의 수출부진은 세계시장 경기 부진과 후발국과의 경쟁이 주요 원인인데 이 중에서 중국과의 경쟁 심화 문제가 가장 심각하다”며 이같이 진단했다.

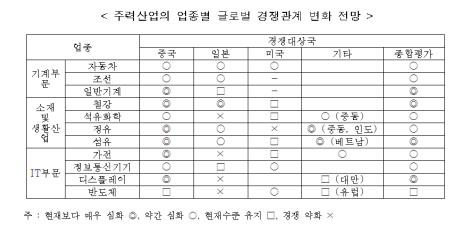

연구에 따르면 중국의 가격경쟁력은 대체로 우리나라보다 높은 수준이지만, 모든 주력산업에서 우리의 경쟁우위 부문이 줄어들고, 경쟁 취약품목이나 경쟁 심화 품목이 늘어나는 것으로 나타났다.

자동차, 조선, 일반기계 등 기계 분야에서는 중국의 품질과 기술이 우리나라의 75~85% 수준인 것으로 평가됐다. 철강, 석유화학, 섬유 등 소재 산업에서도 중국의 품질과 기술이 우리나라의 95% 수준에 근접해 있다는 분석이다. 가전이나 정보통신기기 등과 같은 소비재 전자제품도 품질이나 기술 수준이 우리의 90%를 넘어선 것으로 나타났다.

시스템반도체 분야에서는 중국의 기술이 우리보다 10%가량 앞선 것으로 드러났다. 다만 메모리 반도체 분야는 중국이 이제 막 진출하고 있어서 우리나라와는 경쟁이 이뤄지지 않고 있다. 디스플레이나 정유는 중국이 생산구조상 가격경쟁력이 우리보다 낮지만 최근 투자를 강화하고 있어 갈수록 경쟁이 심화할 것으로 분석됐다. 음식료는 가격에서 큰 차이를 보이고 있지만, 식품안전 등 품질에서 좋은 인식을 가지고 있는 특성에 의해 경쟁력 갖추고 있다.

산업연구원은 특히 주력산업에서 향후 5년 뒤에도 우리가 중국에 경쟁 우위를 가질 수 있는 품목은 일부 고급 제품이나 핵심소재ㆍ부품에 불과할 것으로 전망했다. 그러나 이런 분야는 수요가 매우 제한적이어서 기존 주력제품을 대체하기는 쉽지 않으로 예상했다.

구체적으로 액화천연가스(LNG)선 등은 중국의 추격이 생각보다 빠를 수 있고 프리미엄 가전이나 패션 의류 등은 빠른 변화에 적절하게 적응해야 한다는 과제가 있다고 산업연구원은 조언했다.

반도체 메모리 분야는 5년 뒤에도 우리가 여전히 우위에 있겠지만 중국 현지생산 확대, 중국 기업의 진입 등이 이뤄질 가능성이 있는 것으로 나타났다.

일반기계에 있어서는 머시닝센터나 핵심부품도 중국과 경쟁하게 되고, 복합금형 등 제한적 핵심부품만 우리가 경쟁우위를 점유할 것으로 보인다. 또 고화질 액정표시장치(LCD) 패널이나 유기발광다이오드(OLED) 모듈도 중국과 치열하게 경쟁하는 구도로 변화할 것으로 예상된다. 이와 관련해 산업연구원은 주력산업의 수출부진 원인을 분석해 업종별로 대응방안을 마련해야 한다고 강조했다.

산업연구원은 “조선처럼 경쟁력에는 큰 문제가 없지만 세계시장 변화와 기업경영 부실로 어려움을 겪는 산업은 시장 회복기를 가정해 구조조정을 해야 한다”며 “철강, 정유, 석유화학 등 구조적으로 시장이 위축된 분야는 생산능력을 조정하고 신산업으로 전환하는 방안을 추진하는 게 바람직하다”고 밝혔다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)