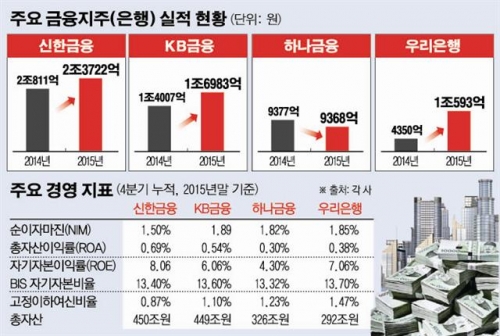

4대 금융그룹의 지난해 경영실적 희비가 엇갈렸다. 신한금융그룹, KB금융그룹, 우리은행은 전년대비 순이익이 두자릿수 이상 성장한 반면 KEB하나금융그룹은 일회성 비용에 발목이 잡혔다.

4일 일제히 지난해 경영실적을 발표한 4대 금융그룹의 당기순이익은 6조원(연결기준)을 넘어섰다. 3대 국책은행 중 유일하게 같은날 실적을 발표한 IBK기업은행을 포함하면 2014년 순이익 합계인 5조8868억원보다 22.5% 증가한 7조2118억원을 기록했다.

주요 금융사의 호실적은 저금리로 이자수익이 줄고, 기업 구조조정에 따른 충당금 적립금이 늘어나는 가운데 이뤄져 눈길을 끈다.

이들 금융사는 순이자마진(NIM)이 역대 최저 기준금리(연 1.5%) 영향으로 0.04∼0.24%포인트 떨어지는 등 녹록지 않은 경영환경 속에서도 비이자 부문 이익과 효율적인 리스크 관리로 시장의 예상을 웃도는 성적을 거뒀다.

금융그룹별로 신한금융은 지난해 2조3722억원의 순이익을 올려 2년 연속 2조원대를 기록했다. 이로써 8년 연속 금융업계 순이익 1위 자리를 지켰다.

주력 계열사인 신한은행은 2014년 대비 2.4% 증가한 1조4897억원의 순이익을 기록했다. 여기에 보험·카드·증권 등 비은행 계열사들이 두자릿수의 성장률을 기록하며 실적 상승을 뒷받침했다. 비은행 계열사들의 순이익 이익 비중도 지난해 38.7%에서 42.1%까지 확대됐다.

KB금융은 전년대비 21.2% 증가한 1조6983억원의 순이익을 올렸다. 비이자 부문 영업 강화에 따른 순수수료이익 증가(11.0%, 1523억원)와 자산건전성 개선으로 인한 신용손실충당금 감소(15.5%, 1908억원)가 주효했다.

KB금융은 지난해 1분기 깜짝 실적을 거뒀지만, 2분기와 4분기 두차례 희망퇴직 시행에 의한 일반관리비 증가 등이 부담으로 작용했다.

우리은행은 의미있는 성적표를 받았다. 우리은행의 지난해 당기순이익은 1조593억원을 기록해 전년대비 12.7% 감소했지만, 매각된 우리투자증권과 분할된 지방은행 관련 중단사업손익(7878억원)을 제외하면 143.3% 급증했다.

우리은행의 수익성 개선의 주된 비결은 선제적인 리스크 관리가 꼽힌다. 우리은행의 지난해 성동조선해양, SPP조선, 대선조선, STX조선해양 등 조선4사의 부실채권(NPL)을 제외한 고정이하여신 비율(1.23%), 연체율(0.82%)은 2014년말 대비 각각 0.39%포인트, 0.06%포인트 하락했다. 대손충당금 적립비율(NPL 커버지리 비율)도 2014년말 97.2%에서 122.3%로 개선됐다.

반면 하나금융은 지난해 당기순이익이 전년(9377억원)과 비슷한 수준인 9368억원을 기록했다. 외환은행과의 통합에 따른 특별퇴직금 정산 등 일회성 비용 5050억원이 반영돼 순익이 감소했다.

한편, 기업은행은 지난해 당기순이익이 전년 대비 11.5% 증가한 1조1506억원을 기록해 2년 연속 ‘1조 클럽’을 달성했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[오늘 신상]한화생명 "암보험 주요치료비 1억5천"](https://img.etoday.co.kr/crop/85/60/2097236.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)