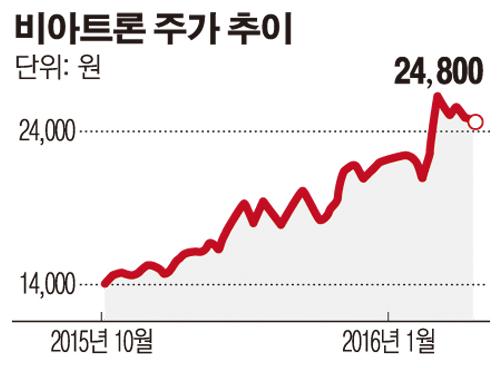

[종목돋보기] 비아트론이 올해 사상 최대 실적을 달성할 것이란 전망이다. 이에 회사 측은 사업영역 확대와 주주가치 제고에 적극 나선다는 방침이다.

25일 금융투자업계에 따르면 비아트론의 올해 매출액은 900억원~1000억원으로 예상된다. 영업이익률은 30%가량 될 것이란 전망이다.

지난해 중화권 패널 고객사 향 매출이 증가하면서 실적 개선세 역시 이어지고 있다는 분석이다. 실제로 비아트론은 작년 중국 트룰리(Truly), 티안마(Tianma), 차이나스타(CSOT) 등과 계약을 체결했으며 올해 들어서는 중국 오도스 얀센과 61억6100만원 규모의 디스플레이용 제조장비 공급 계약을 체결하기도 했다.

비아트론의 실적 개선세가 시작된 것은 지난해 4분기부터로 추정되고 있다. 비아트론의 지난해 4분기 매출액은 전년대비 1618% 증가한 143억원, 영업이익은 흑자 전환해 31억원을 기록할 것으로 전망되고 있다.

이상언 유안타 증권 연구원은 “올해 1분기내 국내 및 중화권 고객사의 주요 OLED투자 착수를 예상한다”며 “이에 따른 비아트론의 실적도 본격 개선세를 보일 것”이라고 판단했다.

실제로 비아트론의 고객사인 LG디스플레이의 6세대 POLED 신규투자, OLED TV생산용 8세대 Fab증설 투자와 삼성디스플레이의 A3 플렉서블 아몰레드(Flexible AMOLED) 2단계 증설투자가 올해 높은 가능성으로 진행될 전망이다.

이 외에도 BOE, 트룰리, 센츄리 디스플레이(Century Display) 등과 같은 중화권 업체들의 투자 계획도 본격화되고 있어 올해는 비아트론의 영업에 매우 우호적인 환경이 조성될 전망이다.

이에 비아트론은 주주가치 제고에 적극 나선다는 방침이다. 회사 측 관계자는 “최근 실적 개선세가 두드러지면서 주주가치를 높이는 방안에 대해 고민하고 있다”며 “이를 위해 배당을 적극 검토하고 있다”고 밝혔다. 배당 수준은 동종업계와 비슷한 수준이 될 것이란 전망이다.

또 반도체 등으로의 사업영역 확대도 고려하고 있는 것으로 알려졌다.

회사 관계자는 “당사의 주력 사업은 전방사업의 영향력이 높아 실적 역시 진폭이 크다”며 “이를 타개하고자 사업영역 확대 역시 고려하고 있다”고 말했다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 코윈테크, 차세대 전고체 배터리 라인 공정 장비 제작 성공...본격 공급 시작 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097391.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)