올해 1분기 지난해보다 부진한 성적표를 받아든 현대모비스는 신차 출시가 시작되는 2분기부터 본격적인 실적 상승세에 들어설 것으로 보인다. 지난해보다 매출이 감소한 사후관리(AS) 부품사업부문의 이익도 개선될 것으로 예상된다.

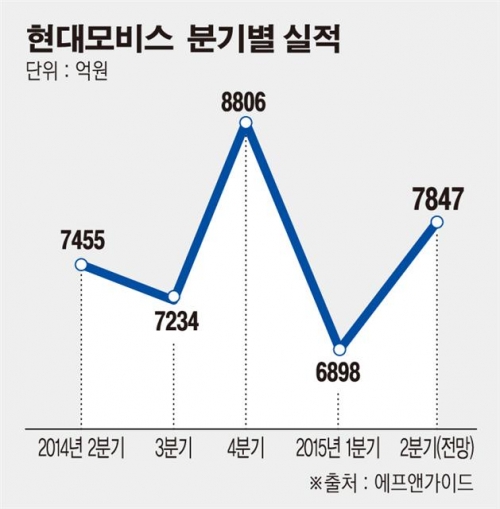

증권가에서 추정한 현대모비스의 올해 2분기 영업이익은 7800억원으로 전년 동기 대비 5.3%, 전분기 대비 13.7% 늘어날 것으로 예상된다.

현대모비스는 올해 1분기 지난해보다 부진한 성적표를 받았다. 매출액 9조670억원, 영업이익 6800억원으로, 매출액은 전년 동기 대비 1.7% 늘었지만 영업이익은 같은 기간 4.3% 줄었다. 전분기와 비교할 경우 매출은 7.9%, 영업이익은 21.7% 급감했다.

1분기 실적이 부진했던 원인은 환율이다. 모듈과 핵심부품 제조사업 매출액이 7조2148억원으로 지난해 같은 기간보다 1.4% 상승한 반면 AS 부품사업부문 매출은 유럽과 신흥국 경기침체에 따른 통화약세 영향을 받아 1조5300억원으로 2.7% 하락했다.

하지만 2분기부터는 실적이 상승세로 전환될 것으로 보인다. 가장 큰 원군은 신차다. LF쏘나타 플러그인하이브리드와 K5 등 올해 2분기 이후 신차가 발표됨에 따라 완성차 출하량과 핵심 부품 납품이 늘면서 이익도 함께 증가할 전망이다.

업계에서도 현대모비스의 실적 상승을 예상했다. 박태호·윤태식 KDB대우증권 연구원은 “현대모비스의 연결 영업이익은 2분기부터 전년보다 증가세로 전환될 것으로 예상된다”며 “4분기에는 현대·기아차의 신차판매 위주 생산 호조에 힘입어 전년 대비 영업이익이 증가할 것”이라고 전망했다.

송선재 하나대투증권 애널리스트는 “현대모비스는 2분기 이후 완성차 출하 증가, 환율 환경의 개선, 그리고 금융 부문의 적자 축소 등으로 전년 동기 대비 이익 증가율이 회복될 것으로 보인다”며 “완성차의 해외 증설에 따라 모듈과 핵심부품 부문에서의 성장률도 내년부터 다시 높아질 것”이라고 내다봤다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2096914.jpg)

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)