대신증권은 카카오게임즈에 대해 신작 모멘텀은 내년 상반기 말부터 주가에 반영될 것으로 전망했다. 투자의견은 ‘마켓퍼폼’(시장수익률)을 유지하고, 목표주가는 기존 1만8000원에서 1만7000원으로 하향 조정했다. 전 거래일 기준 종가는 1만7750원이다.

7일 이지은 대신증권 연구원은 “연간 약 100억 원의 영업이익을 내는 세나테크놀로지의 연결 제외로 내년 영업이익을 기존 대비 5% 하향했다”면서도 “시너지가 부족한 비핵심 사업부 정리는 중장기적으로는 긍정적 판단”이라고 했다.

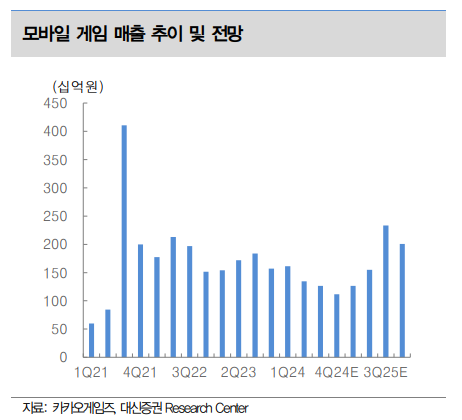

이 연구원은 “올해 3분기 매출액은 1939억 원, 영업이익은 57억 원을 기록했다”며 “컨센서스 대비 매출액은 하회했고, 영업이익은 상회했다”고 했다.

그는 “세나테크놀로지 연결 제외를 감안하면 매출은 컨센서스에 부합한 실적”이라며 “영업이익은 컨센서스를 상회하는 호실적을 기록했지만, 이는 아직 연결에 반영되는 카카오VX의 일부 부진한 사업 철수 영향으로 판단한다”고 했다.

이 연구원은 “비핵심 사업부문을 정리하면서, 게임 본업으로의 집중은 긍정적”이라며 “내년 신작 10여 종 중 회사는 프로젝트 Q(모바일 MMORPG)와 PC·콘솔 2종을 큰 기대작으로 언급했다”고 했다.

그는 “흥행 성공 시 다양한 장르와 플랫폼에서 개발, 퍼블리싱 역량을 모두 갖춘 회사로 리레이팅이 가능하다”면서도 “출시 일정은 모두 하반기로 신작 모멘텀 발생은 아직 이른 것으로 판단한다”고 했다.

이어 “기대작들의 마케팅이 시작될 것으로 예상되는 내년 상반기 말부터 주가에 기대감이 반영될 것으로 전망한다”고 덧붙였다.

!['트럼프 랠리 터졌다' 비트코인, 7만6000달러 '우뚝'…하루 만에 또 사상 최고 경신 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2098823.jpg)

![[단독]은행 최초 ‘中企 매칭서비스’ 역사속으로…국민銀, ‘비즈매칭’ 7년 만에 종료](https://img.etoday.co.kr/crop/140/88/2096443.jpg)

![신탁형·일임형·중계형?…ISA 계좌, 어떤 유형이 내게 유리할까 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2095539.jpg)

![[특징주] 우주항공株 동반 상승…트럼프 당선에 따른 머스크 수혜 기대감 영향](https://img.etoday.co.kr/crop/85/60/2098941.jpg)

![[특징주] 트럼프 압승에 이차전지주 내림세](https://img.etoday.co.kr/crop/85/60/2098877.jpg)

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/300/170/2098264.jpg)

![당선자 수락 연설하는 트럼프, 코스피-환율 마감장 영향은? [포토]](https://img.etoday.co.kr/crop/300/190/2098650.jpg)