시장에서는 이들이 연내 글로비스 지분 매각을 재추진할 것이란 데 무게를 싣고 있다.

현대차그룹에서 밝힌 이번 지분 매각 배경은 다음달 14일부터 시행되는 공정거래위원회의 일감 몰아주기 규제를 피하기 위해서다. 특수관계자의 지분이 30% 이상(비상장사는 20%)인 기업에 일감을 몰아주면 해당 총수나 계열사는 최대 매출액 5%를 과징금으로 내야 한다. 재계 고위 관계자는 “현대차그룹은 현 정부의 정책을 가장 잘 호응해주고 있다”며 “공정위 규제를 벗어나기 위한 방안을 연내에 도출할 것”이라고 내다봤다.

시장에서는 현대모비스와 글로비스의 합병 가능성도 제기되고 있다. 현대차그룹의 글로비스의 지분 매각 카드가 실패하면서 합병으로 전환할 것이란 시각이다. 그러나 두 회상의 합병은 변수가 많아 쉽지 않다는 것이 업계의 중론이다. 우선 모비스와 글로비스의 시총 차이가 크다. 블록딜 시도 이전 현대글로비스의 시총은 11조2500억원으로 현대모비스 23조1600억원의 48.6% 수준에 불과했다.

여기에 블록딜이 실패하면서 글로비스의 주가 약세와 모비스의 주가 강세가 이어질 것으로 시장은 내다보고 있다. 글로비스가 지배구조의 정점에 올라서지 않을 것이란 행보를 현대차그룹이 직접 보여줬기 때문이다.

임은영 삼성증권 애널리스트는 “글로비스는 단기적인 주가 약세를 피하기 어렵다”며 “지난 2005년 대주주가 글로비스 주식을 사회에 환원하기로 했을 때는 실적악화까지 겹쳐 1년간 75%가 급락했다”고 말했다.

합병 법인은 시총이 큰 회사가 더 많은 지분율을 확보하는 것도 두 회사 합병의 걸림돌이다. 이를 고려하면 글로비스와 모비스가 합병해도 정 부회장이 손에 쥘 수 있는 지분율이 크게 떨어져 선택할 가능성은 더욱 낮아지는 셈이다.

현대모비스 주주의 거센 반발도 예상된다. 합병회사의 지분이 떨어질 수 있기 때문이다. 앞서 지난해 삼성중공업과 삼성엔지니어링의 합병도 주주들의 1조6000억원 규모의 반대 매수 청구권을 행사하면서 무산됐다.

이에 따라 정 부회장의 글로비스 지분 선 매각 뒤 차후 모비스 주식 매입은 이번 블록딜 실패를 통해 더욱 명확해 진 것으로 시장은 평가하고 있다.

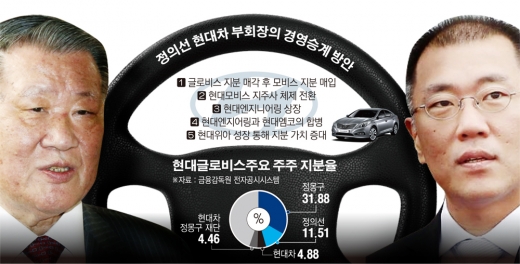

이외에 정 부회장의 모비스 지분 매입을 위한 실탄 마련으로 현대엔지니어링 상장과 현대위아의 육성 등의 방안도 거론되고 있다. 정 부회장은 현대엔지어링 지분 11.72%, 현대위아의 지분 1.95%를 각각 보유하고 있다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[포토] 테슬라 ‘사이버트럭’, 스타필드 마켓 죽전점 상륙](https://img.etoday.co.kr/crop/85/60/2097487.jpg)

![엔비디아·TSMC 등 빅테크 총출동…SK "엔비디아 HBM4 6개월 앞당겨 공급" [종합]](https://img.etoday.co.kr/crop/85/60/2097381.jpg)

![중국 가전 넘치는데 보안 글쎄…삼성전자 등 인증 진행 중 [가전 보안, 어디까지? 上]](https://img.etoday.co.kr/crop/85/60/2097178.jpg)

![보안 강화로 중국과 차별화 나선 기업들…삼성 ‘녹스’‧LG ‘쉴드’ [가전 보안, 어디까지?下]](https://img.etoday.co.kr/crop/85/60/2096714.jpg)

![[집땅지성] "신혼부부가 무조건 월세로 시작해야 하는 이유"](https://img.etoday.co.kr/crop/300/170/2097414.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)