![[오늘의 증시리포트] 카카오, 무난한 실적, 무난할 하반기](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

![[오늘의 IR] 한국전력공사·LG·KT&G](https://img.etoday.co.kr/crop/200/125/2061028.jpg)

![[오늘의 증시 리포트] LG디스플레이, 4분기 어닝서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2059344.jpg)

![[오늘의 증시리포트] LG이노텍, 북미업체 내년 스마트폰 1위로 부상](https://img.etoday.co.kr/crop/200/125/2052141.jpg)

![[오늘의 증시 리포트] LG전자 2분기 실적, 가전 선방으로 서프라이즈](https://img.etoday.co.kr/crop/200/125/2047884.jpg)

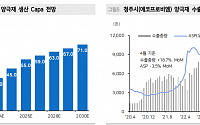

![[오늘의 증시리포트] 명신산업, 모회사 거버넌스 개선에 따른 밸류업 기대](https://img.etoday.co.kr/crop/200/125/2036396.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

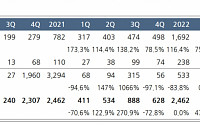

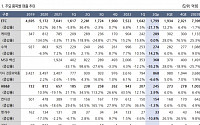

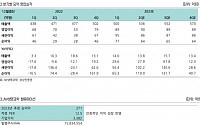

![[오늘의 증시 리포트] 동성화인텍, 남은건 하반기 실적의 가시화](https://img.etoday.co.kr/crop/200/125/1895180.jpg)

![[오늘의 증시 리포트] 꿈비, 유아 용품 라인업 다각화…성장 기대↑](https://img.etoday.co.kr/crop/200/125/1896343.jpg)

많이 본 뉴스

최신 뉴스

![[오늘의 청약 일정] ‘래미안센트리폴’ 정당계약 등](https://img.etoday.co.kr/crop/85/60/2099682.jpg)

![[이법저법] 회사 동료 사생활 글로 썼다가...모욕죄 성립되나요?](https://img.etoday.co.kr/crop/85/60/2099617.jpg)

![[신간] 미국 민주주의 위기를 초래한 원인은 무엇일까?](https://img.etoday.co.kr/crop/85/60/2099742.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

마켓 뉴스

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)