◇LX하우시스

결국 LX이거나 아니거나

자연을 닮은, 사람을 담은 행복한 생활공간

투자의견 매수, 목표주가 57,000원 신규

최종경 흥국증권 연구원

◇비에이치

단기 실적 둔화, 중장기 OLED 수혜는 유효

아쉬운 북미업체 신제품 판매 동향

하반기 실적 기대치 하회 예상, 중장기 OLED 수혜는 유효

이규하 NH투자증권 연구원

◇현대차

Hello G

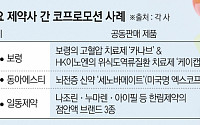

칼륨경쟁적 위산분비 억제제(P-CAB) 계열 위식도역류질환 치료제 국내 개발사들이 ‘공동판매’ 전략으로 시장 확대에 나섰다.

HK이노엔의 ‘케이캡’(성분명 테고프라잔), 대웅제약의 ‘펙수클루’(성분명 펙수프라잔)에 이어 온코닉테라퓨틱스의 ‘자큐보’(성분명 자스타프라잔)도 공동판매 시장 진출 카드를 꺼냈다. 이에 따라 연간 2200억 원 규모의 국내 위식

HK이노엔이 올해 2분기 별도 기준 매출액 2193억 원, 영업이익 243억 원을 기록했다고 31일 공시했다. 작년 2분기와 비교해 매출은 7.3%, 영업이익은 58.9% 증가했다.

HK이노엔은 위식도역류질환 치료제 ‘케이캡’ 매출이 전년 동기 대비 21.6% 증가한 467억 원을 기록했다. 케이캡은 현재 45개국과 계약을 체결했으며 한국·중국·몽골·

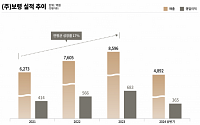

보령(구 보령제약)이 올해 2분기 매출 2556억 원, 영업이익 201억 원을 기록한 것으로 잠정 집계됐다고 31일 공시했다. 지난해 2분기보다 매출은 18.2%, 영업이익은 57% 증가했다.

보령은 주요 제품들의 선전으로 올해 상반기 고성장을 이어가 반기 기준 최고 실적을 달성했다고 밝혔다. 올해 상반기 보령은 연결기준 매출 4892억 원, 영업이익

제약·바이오산업이 국가의 미래 먹거리로 주목받고 있다. 정부는 의약품을 ‘제2의 반도체’로 낙점해 산업 육성을 위한 전폭적인 지원을 추진 중이다.

국내 기업들의 연구개발(R&D) 역량이 빠르게 성장하는 가운데 매출 1조 원을 벌어들이는 블록버스터 국산 신약이 등장할지 기대감이 모이고 있다.

7일 제약·바이오 업계에 따르면 국내 기업들의 신약 개발 역량

상상인증권은 22일 보령에 대해 단기적으로는 보수적 실적을 전망하지만, 올해 4분기부터 주가 방향성이 좋아질 것으로 예상된다고 평가했다. 목표주가(1만9000원)와 투자의견(‘매수’)은 유지했다.

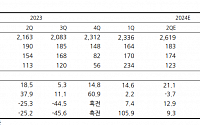

하태기 상상인증권 연구원은 “1분기 연결기준 매출액은 14.6% 증가한 2336억 원, 영업이익은 2.2% 증가한 163억 원으로, 매출액이 크게 증가함에도

국내 주요 제약사들이 올해 1분기 실적 성적표를 받았다. ‘의료대란’의 소용돌이에도 비교적 선방했지만, 장기화하면 타격을 받을 것으로 보인다.

6일 금융감독원 전자공시시스템에 따르면 주요 상장 제약사 대부분이 1분기 외형 성장에 성공했다. 다만 성장폭과 수익성 측면에서는 희비가 엇갈렸다.

매출 상위 5대 제약사(빅5) 중에서는 한미약품이 가장 장사를

보령이 주력 사업의 호조로 분기 기준 사상 최대 매출을 재차 경신했다.

보령은 연결기준 올해 1분기 매출액 2336억 원을 기록해 전년동기 대비 14.62% 증가했다고 30일 공시했다.

같은 기간 영업이익은 163억 원, 당기순이익은 234억 원으로 각각 2.19%, 105.97% 늘었다.

전문의약품 매출액의 성장이 호실적을 이끌었다. 지난해 1분

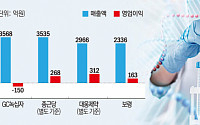

블록버스터 국산 신약으로 뭉친 보령과 HK이노엔이 의기투합과 동시에 시너지를 내고 있다. 보령의 고혈압 신약 ‘카나브’와 HK이노엔의 위식도역류질환 신약 ‘케이캡’이 나란히 성장하면서 양 사의 ‘원팀(One Team)’ 전략이 순항 중이다.

28일 의약품시장조사 기관 유비스트에 따르면 보령과 HK이노엔이 공동 판매(코프로모션)하는 카나브패밀리 4종(카나

IBK투자증권은 23일 보령에 대해 올해 1분기 비용 증가에 따라 영업이익이 컨센서스를 하회할 것으로 보인다고 밝혔다. 목표주가(1만5000원)와 투자의견(‘매수’)은 유지했다.

이선경 IBK투자증권 연구원은 “보령의 올해 1분기 매출액은 전년 동기 대비 23% 증가한 2507억 원, 영업이익은 60.9% 늘어난 175억 원으로, 매출액은 컨센서스에

국내 제약·바이오 기업들이 대표 제품을 들고 중남미 현지 시장에 진출하고 있다. 중남미 의약품 시장은 한국의 2배에 달하는 규모를 자랑하며, 고령화와 경제 수준 향상으로 가파른 성장 폭을 보이고 있다. 국내 기업들은 파트너사와 손을 잡고 순조롭게 현지 시장을 공략하고 있다.

17일 제약·바이오업계에 따르면 최근 보령은 멕시코에서 ‘듀카브플러스’를 출시하

1조3000억 원 규모 국내 위식도역류질환 치료제 시장에서 칼륨경쟁적 위산분비억제제(P-CAB) 경쟁이 올해 더욱 치열해진다. HK이노엔과 대웅제약이 각각 회사의 대표 품목으로 P-CAB 제제를 육성하면서 시장 내 영향력도 점점 커지고 있다.

7일 업계에 따르면 대웅제약은 올해부터 종근당과 손잡고 P-CAB 계열 위식도역류질환 치료제 ‘펙수클루’를 판매

◇두산테스나

4분기 매출액 857억 원, 영업익 134억 원으로 컨센서스 밑돌아

차량용 반도체 다시 실적 호전, 분기별 실적 개선 전망

최근 주가 급락에 따른 저가 매수 기회 제공

이민희 BNK투자증권 연구원

◇KCC

뚜렷한 중국 유기실리콘 업황 개선, 업체들의 수익성 확보 시작

중국 폴리실리콘이 유발할 원재료 메탈실리콘 공급과잉

실리콘

한국투자증권은 14일 HK이노엔에 대해 위식도역류진환 신약 케이캡 수출 증가가 기대된다며 목표주가(5만6000원)과 투자의견(‘매수’)를 모두 유지했다.

오의림 한국투자증권 연구원은 “케이캡 완제품 수출 국가가 증가 추세”라며 “지난해 4분기 수출액은 전년 동기 대비 494.9% 증가한 13억 원으로, 올해 중 최소 6개 국가에서 추가 출시 예정이며

◇HK이노엔

실적 성장에 더해질 미국 진출 모멘텀까지

4Q23 review: 케이캡 신규 파트너 계약 체결로 물량 공급 안정화되면서 컨센 부합

2024년 케이캡 국내 처방 증가, 카나브 4종 및 당뇨 신제품 판매 효과 등으로 수익성 개선 전망

투자의견 BUY, 목표주가 6만원 유지

서근희 삼성증권

◇팬오션

1Q24. 업황, 실적, 주가 저점

투자의견

국내 전통제약사들이 지난해 신약개발과 기술수출 등의 성과로 역대 최대 실적을 경신했다. 유한양행, 종근당, 한미약품, 대웅제약, 동아쏘시오홀딩스, 보령, JW중외제약 등 주요 제약사들이 지난해 호실적을 기록했따. 기존 사업의 안정적인 이익 창출에 기반해 신약개발·기술수출 성과가 더해진 결과라는 분석이다.

12일 본지 취재를 종합하면 유한양행은 지난해 잠

외형 확대와 시장 입지 강화를 위한 제약사간 협업 사례가 늘고 있다. 과거 글로벌 빅파마와의 코프로모션(공동판매)을 벗어나, 최근엔 국내 제약사와의 코프로모션이 증가하는 추세다.

15일 업계에 따르면 개발에 특화된 제약사와 영업력이 강한 제약사간 동반 성장할 수 있고, 관련 제품 매출 상승도 기대할 수 있어 국내 제약바이오기업들의 공동판매 형태의 협업에

![[오늘의 증시리포트] 삼성바이오로직스, 바이오보안법의 실질적인 수혜주](https://img.etoday.co.kr/crop/200/125/2085529.jpg)

![[BioS]보령, 상반기 매출 4892억 "전년比 16% 증가"](https://img.etoday.co.kr/crop/200/125/1780805.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/200/125/2047826.jpg)

![[오늘의 증시 리포트] LS일렉트릭, AI로 시선 돌리면 주가 상승 당분간 이어질 것](https://img.etoday.co.kr/crop/200/125/1995453.jpg)

![[오늘의 증시 리포트] CJ대한통운, 물류 파트너로 지위 상향](https://img.etoday.co.kr/crop/200/125/1986900.jpg)

![[오늘의 증시 리포트] SK하이닉스, 실적 차별화 지속…조정 구간 저점매수 전략 유효](https://img.etoday.co.kr/crop/200/125/1980001.jpg)

![[내일 날씨] 전국 대부분 아침 기온 5도 내외…얼음 어는 곳도](https://img.etoday.co.kr/crop/85/60/2098154.jpg)

![[진료실 풍경] 행복한 삶을 위한 작은 습관](https://img.etoday.co.kr/crop/85/60/2098133.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)