지난 20년동안 진행된 고령화가 실질금리를 3%포인트 가량 낮췄다는 분석이 나왔다. 이는 같은기간 실질금리 하락폭의 3분의 1에 해당하는 수준으로, 주요 선진국대비 두 배 가량 큰 폭이다.

또, 1990년부터 2014년까지 주요 경제협력개발기구(OECD) 인구구조 변화가 균형 실질금리를 약 1.5%포인트 하락시켰다는 2016년 외국 선행연구와 단순비교 할 경우 두 배나 큰 수준이다.

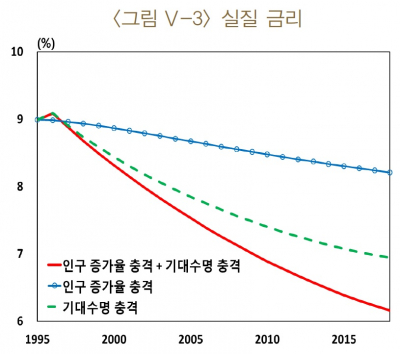

여기서 실질금리란 명목금리인 통화안정증권(통안채) 1년물을 물가지표인 소비자물가지수(CPI) 인플레이션율을 차감해 계산한 것이다.

부문별로 보면 노령인구 부양비율로 본 기대수명 증가는 실질금리를 2%포인트 떨어뜨렸다. 유엔(UN)에 따르면 우리나라의 노령인구 부양비율은 1995년 9.6%에서 2015년 19.4%로 급증한 바 있다. 기대수명 역시 1995~2000년 74.95세에서 2015~2020년 82.44세로 늘었다.

20~64세 인구 대비 65세 이상 인구 비율로 본 인구증가율 감소는 실질금리를 1%포인트 하락시켰다. 같은기간 인구증가율은 1.05%에서 0.41%로 급감했다.

결국 기대수명 증가가 실질 금리 하락에 미친 영향이 인구 증가율 감소에 따른 영향보다 두 배 정도 컸다. 이는 은퇴 이후 생존기간이 늘면서 소비가 감소하고 저축이 증가한데 따른 것이란 설명이다.

인구 고령화가 지속될 경우 실질금리 하락세는 지속될 것으로 봤다. 다만, 기대수명 증가나 인구증가율 감소세가 둔화할 것으로 보여 실질금리 하락 속도도 완만해질 것으로 봤다. 실제 70세를 넘어 80세를 돌파하는데까지 30년이 걸렸던 기대수명 증가세는 90세를 돌파하기까지는 55년 정도가 걸릴 것으로 예상되고 있다.

권오익 부연구위원은 “급속히 진행된 인구 고령화가 같은기간 관찰된 실질금리 하락의 상당부분을 설명할 수 있었다”며 “인구 고령화가 지속될 경우 실질금리가 현 수준에 비해 하락할 수 있음을 시사한다”고 말했다. 그는 다만 “실질금리 하락에 주도적 영향을 미치는 기대수명이 크게 늘지 않을 경우 인구 고령화에 따른 실질금리 하락 폭은 제한적일 것”이라고 예상했다.

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2101156.jpg)

![통신3사 CEO 만난 유상임 과기정통부 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2101593.jpg)