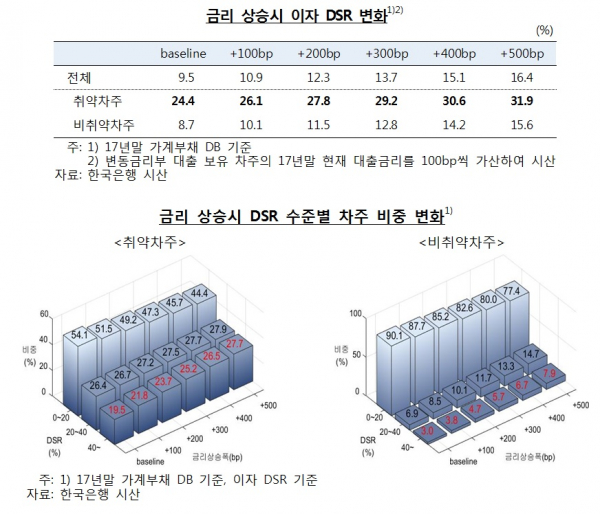

취약차주의 경우 시장금리가 1%포인트 오르면 이자 총체적상환능력비율(DSR)은 기존 24.4%에서 26.1%로 1.7%포인트 높아진다는 결과가 나왔다. 반면 전체 차주(9.5%→10.9%)나 비취약차주(8.7%→10.1%)는 각각 1.4%포인트 상승했다. 결국 금리상승에 취약차주 부담이 더 큰 셈이다.

취약차주란 3개 이상 금융기관에 빚을 지고 있으면서 저신용(7~10등급)이거나 저소득(하위 30%)자를 말한다. DSR은 개인이 1년 동안 갚아야 하는 모든 종류의 부채 원리금을 연소득으로 나눈 값으로, 이자 DSR이란 부채 원리금 중 원금을 뺀 이자만을 놓고 계산한 값이다.

특히 이자 DSR 40% 이상 고(高)DRS 차주의 경우 19.5%에서 21.8%로 2.3%포인트 높아져 비취약차주(3.0%에서 3.8%로 0.8%포인트 상승) 대비 3배 더 많은 상환부담을 지는 것으로 조사됐다. 다만 법정최고금리를 24%로 제한하는 조치 등에 힘입어 대출금리 상승폭 확대에 따른 고DSR 취챡차주 비중의 추가 상승폭은 점차 축소되는 것으로 나타났다.

우려되는 대목은 취약차주 부채규모가 늘고, 과거와 달리 7등급 이하 저신용자 연체비율이 증가하고 있다는 점이다. 최근 미국 정책금리 인상으로 시장금리의 추가 상승이 예상된다는 점에서 이들 계층에 대한 관리대책이 시급해 보인다.

실제 지난해말 현재 취약차주의 대출규모는 82조7000억 원, 차주 수는 149만9000명을 기록 중이다. 이는 각각 전년말대비 4조2000억 원과 3만3000명 증가한 것이다. 전체 가계대출(1370조1000억 원)과 대출자(1876만 명) 대비 각각 6.0%와 8.0%에 해당하는 수준이다.

또 7등급 이하 저신용자의 연체비율은 2016년 4분기(10~12월) 38.4%에서 작년말 41.7%로 늘었다. 반면 전체 가계대출자 중 연체비율은 같은 기간 2%대 후반(2.8%에서 2.7%)으로 안정세를 유지하고 있는 중이다. 과거 두 차례(2015년 4분기~2018년 1분기, 2009년 2분기~2011년 3분기) 금리상승기와 비교해서도 각각 41.9%에서 33.1%, 31.2%에서 33.2%를 기록한 것과는 차이가 있었다.

한편 가계부채 증가세는 지속되고 있는 중이다. 처분가능소득 대비 가게부채 비율은 2016년말 154.6%에서 지난해말 159.8%로 5.2%포인트 늘었고, 명목 국내총생산(GDP) 대비 가계부채 비율도 같은기간 81.8%에서 83.8%로 2.0%포인트 상승했다.

한국은행 관계자는 “가계부채가 증가세를 유지하는 과정에서 저소득계층 부채도 늘었다”며 “대출금리가 올라갈 경우 이들 가계의 채무상환 어려움은 커질 수밖에 없겠다”고 말했다.

한편 지난해 정부의 주택시장(8·2) 및 가계부채(10·24) 대책 등으로 최근 증가세는 둔화하고 있다. 또 신총부채상환비율(DTI)과 DSR, 예대율규제 변경 등 추가 대책이 시행되고 대출금리 상승압력 등이 작용하면 증가세는 둔화될 것으로 봤다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2096914.jpg)

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[주간증시전망] 트럼프 2.0시대…한-미 증시 디커플링 유의](https://img.etoday.co.kr/crop/85/60/2099776.jpg)

![[베스트&워스트] 산일전기, 호실적·연이은 공급 계약에 39%↑](https://img.etoday.co.kr/crop/85/60/2099775.jpg)

![[투자전략] 트럼프 2기 수혜주 찾고 싶은 서학개미 모여라…금융·방산·에너지](https://img.etoday.co.kr/crop/85/60/2099659.jpg)

![[베스트&워스트] 하이드로리튬, 배터리 사업 본격화 기대감에 94% 급등](https://img.etoday.co.kr/crop/85/60/2099781.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)