![[오늘의 주요공시] 현대차·기아·한국전력 등](https://img.etoday.co.kr/crop/200/125/2090384.jpg)

![[오늘의 뉴욕증시 무버] 엔비디아, 4%대 상승에 시총 3.5조 달러 돌파](https://img.etoday.co.kr/crop/200/125/2091732.jpg)

![[오늘의 증시리포트] "롯데케미칼, 턴어라운드 시점 다시 내년"](https://img.etoday.co.kr/crop/200/125/2084710.jpg)

![[특징주] 크래프톤, 호실적 기대감에 3%↑](https://img.etoday.co.kr/crop/200/125/2090521.jpg)

![[오늘의 증시리포트] 현대차, HMI IPO 흥행의 축배를 한국에서도 함께](https://img.etoday.co.kr/crop/200/125/2089955.jpg)

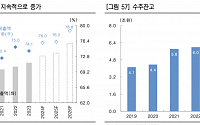

![[기업탐구] 한화에어로스페이스, 인적분할에도 시총 ‘이상무’...영익 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2027596.jpg)

![[특징주] LIG넥스원, 실적 성장 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2090177.jpg)

![[오늘의 증시리포트] 카카오, 콘텐츠가 무거워…예상치 하회 전망](https://img.etoday.co.kr/crop/200/125/2089425.jpg)

![[특징주] 한화에어로스페이스, 20조 클럽 눈앞…목표가 17% 상향에 신고가](https://img.etoday.co.kr/crop/200/125/2089537.jpg)

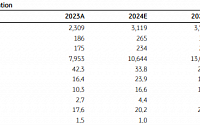

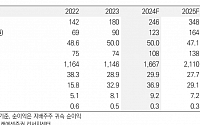

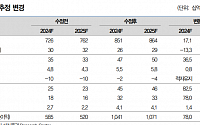

![[오늘의 증시리포트] 한화에어로스페이스, 20조 클럽 가입 목전](https://img.etoday.co.kr/crop/200/125/2088899.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)