한국투자증권은 22일 한화시스템에 대해 ‘확실한 존재감’이라며 ‘매수’를 추천했다. 목표주가는 2만5000원을 유지했다.

장남현 한국투자증권 연구원은 “3분기 한화시스템의 실적은 매출액 6630억 원, 영업이익 534억 원으로 각각 전년 동기 대비 6.8%, 43.1% 증가할 것”이라며 “컨센서스와 비교해 매출액은 6.1% 하회하지만, 영업이익은 9.7% 상회하는 것”이라고 전했다.

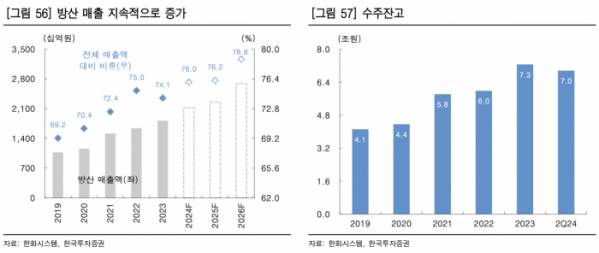

이어 “3분기 발생할 것이라고 전망했던 방산 부문의 일회성 자체 투자 비용이 집행되지 않은 것으로 파악된다. 이를 반영해 영업이익을 기존 추정치 대비 25.9% 상향 조정했다”며 “2분기와 마찬가지로 해외 방산 매출의 높은 비중이 유지되면서 양호한 수익성을 이끌고 있다. 3분기 전체 방산 매출 중 해외 매출의 비중은 20.1%에 달할 것”이라고 덧붙였다.

한화시스템에 대한 투자포인트로는 먼저 SAR 위성이 이끌 군 정찰 위성 사업 수주를 꼽았다. 한화시스템은 천궁-II, KF-21, 충남급 호위함 등 다수의 무기체계에 레이더를 공급하며 기술을 내재화했다. 이러한 레이더 기술을 바탕으로 SAR 위성 탑재체를 개발하고 있다.

장 연구원은 “SAR 위성을 통해 한국 군의 정찰 위성 도입 사업을 수행하게 될 것”이라며 “2026년 검증 위성 발사를 통해 최종 사업자가 선정될 것”이라고 내다봤다.

두번째 투자포인트로는 군 통신 위성 주요 사업자로 발돋움할 거란 기대감을 꼽았다. 특히 OneWeb과의 파트너쉽을 활용해 군 통신 위성 사업을 수행할 거란 관측이다.

장 연구원은 “한화시스템은 2021년 3억달러를 투자해 OneWeb의 지분 8.8%를 확보했고 2023년 12월 OneWeb 국내 서비스를 위한 유통 계약을 체결했다”며 “한국 군은 OneWeb의 저궤도 통신 위성 서비스를 기반으로 군 전용 네트워크를 구축하고자 한다. 정부는 이를 위해 398억 원 규모의 신속시범사업을 시작했고, 한화시스템이 사업 수행 기관으로 선정되었다”고 분석했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![비트코인, 변동성 커졌다…다시 6만7000달러 선으로 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2091910.jpg)

![[종합] 코스피, 외국인·기관 순매도 속 내림세…2573.06](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/85/60/2091903.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)