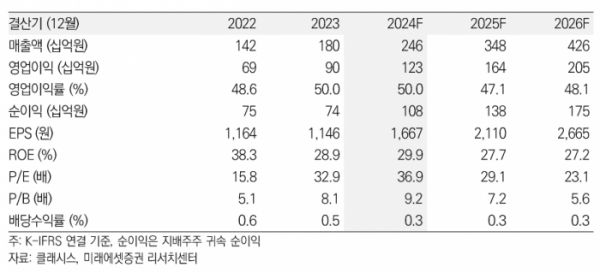

미래에셋증권은 21일 클래시스에 대해 ‘왕관의 무게를 견뎌라’라며 ‘매수’를 추천했다. 목표주가는 기존 6만7000원에서 7만4000원으로 높여잡았다.

김충현 미래에셋증권 연구원은 “클래시스의 주가는 최근 3개월 사이 20% 이상 상승하는 주가 랠리를 이어가며 명실공히 글로벌 미용기기 대장주로 거듭났다”며 “이루다 합병 일후 장비다각화로 토탈 솔루션 제공자가 되는 것, 지역적 다각화 및 유통망 최적화, 적응증 확장 등의 3가지 시너지에 대한 기대감이 반영됐기 떄문”이라고 전했다.

이어 “이제 클래시스는 과거 고점이나 글로벌 동종기업들의 현재 밸류에이션을 적용하기 어렵다”며 “목표 벨류에이션으로 인모드의 2021년 랠리 시절의 평균 밸류에이션인 상각전영업이익 대비 기업가치(EV/EBITDA) 26배를 적용했다”고 덧붙였다.

3분기 클래시스의 매출액은 전년 대비 23% 증가한 595억 원으로 시장기대치에 부합하며 다시 한번 사상 최대 실적을 경신할 거란 관측이다. 영업이익은 전년 대비 20% 늘어난 297억 원으로 기대치에 부합할 것으로 봤다.

내년도 클래시스의 실적은 전년 대비 41% 증가한 3481억 원, 영업이익은 1643억 원을 기록할 거란 전망이다.

김 연구원은 “아직 클래시스는 합병 후 시너지와 재무적 가이던스를 구체적으로 제시하고 있지 않다”며 “가정을 최소화해 클래시스와 이루다의 단순합산 방식으로 실적을 추정하고 있다. 다만 시너지가 발생하기까지 단기적으로 비용증가나 외형성장 둔화가 발생할 가능성은 염두해야 한다”고 강조했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![[종합] 뉴욕증시, 국채금리 상승에 숨 고르기…다우 0.8%↓](https://img.etoday.co.kr/crop/140/88/2091718.jpg)

![[특징주] 계양전기, 현대차·기아와 2884억 원 공급 계약 소식에 오름세](https://img.etoday.co.kr/crop/85/60/2091857.jpg)

![[특징주] 교촌에프앤비, 3분기 이후 실적 성장 기대감에 3.87%↑](https://img.etoday.co.kr/crop/85/60/2091840.jpg)

![[종합] 코스피, 개인 홀로 매수 속 2600선 붕괴…장중 2590.52](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![[특징주] 삼성전자, 5만8000원대로 내려와…신저가 경신](https://img.etoday.co.kr/crop/85/60/2091492.jpg)

![[특징주] 한켐, 코스닥 상장일 장 초반 60%대 오름세](https://img.etoday.co.kr/crop/85/60/2091813.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

!['공천개입 의혹 제기' 강혜경, 법사위 증인 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2091623.jpg)