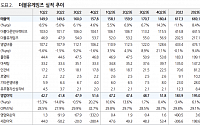

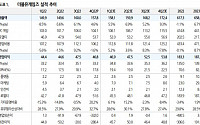

현대차증권은 28일 더블유게임즈에 대해 게임 사업 다각화 전략으로 견조한 성장률을 이어갈 것이라며 투자의견 '매수'와 목표주가 6만 원을 유지했다. 전일 기준 현재 주가는 4만5650원이다.

더블유게임즈의 2분기 영업이익은 전년 대비 23% 증가해 고성장세를 이어갈 전망이다. 김현용 현대차증권 연구원은 "영업이익은 소셜 카지노 마케팅비의 구조적인 감소

◇LG헬로비전

비용 부담을 상쇄할 매출 모멘텀 부재

비용 부담이 커진 수익구조

성장 한계에 있는 주력사업

렌탈, 스마트단말기 사업에 집중

김장원 BNK투자증권 연구원

◇롯데렌탈

NDR 후기: 실적 진바닥 지났다

1Q24 실적: 중고차 매각 축소로 이익 감소 & 단기렌터카 부진

2Q24 및 24 년 전망: 1 분기 저점으로 장기렌탈 성장과

유진투자증권은 10일 더블유게임즈에 대해 매출과 이익이 성장했을 뿐 아니라 주주환원까지 갖췄다고 말했다. 목표주가와 투자의견은 각각 6만1000원, 매수로 유지했다.

정의훈 유진투자증권 연구원은 “1분기 매출액 1,605억 원, 영업이익 617억 원을 기록했는데, 당사 추정치(594억 원) 및 컨센서스(590억 원)를 소폭 상회했다”면서 “코로나 특수

◇한국컴퓨터

애플 OLED 생태계 확장의 최대 수혜주

아이패드 프로 생산 임박, 본격적인 2차 성장 사이클 진입 전망

24년 영업이익 30% 성장 전망, 밸류에이션 리레이팅 가능성 충분

허선재 SK증권

◇삼성전자

4Q23 Preview: DRAM 흑자 전환 예상

4분기 실적은 컨센서스 부합 전망

Back to basic, 기술력 회복이 무엇보다 절실

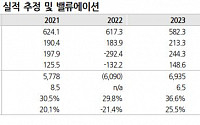

키움증권은 23일 더블유게임즈에 대해 3분기 호실적을 기록하며 영업이익 성장세가 유지되고 있어 내년 수퍼네이션 인수를 통한 성장성이 나타날 것으로 기대된다며 투자의견 매수를 유지하고 목표가를 기존 6만1000원에서 7만3000원으로 19.67% 상향 조정했다.

더블유게임즈는 3분기 실적 매출액 1396억 원, 영업이익 541억 원, 영업이익률 39%

신한투자증권이 더블유게임즈에 대해 최근 인수 작업을 마친 슈퍼네이션의 성과가 4분기부터 실적에 반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만5000원에서 7만9000원으로 상향 조정했다. 전 거래일 기준 종가는 4만6000원이다.

20일 강석오 신한투자증권 연구원은 “더블유게임즈는 3분기 영업수익 1396억 원, 영업이익 5

유진투자증권은 10일 더블유게임즈에 대해 2분기 매출과 영업이익은 컨센서스를 상회했으며 하반기엔 신작 등이 출시되며 바빠질 것이라고 말했다. 목표주가와 투자의견은 각각 6만1000원, 매수로 유지했다.

정의훈 유진투자증권 연구원은 “2분기 매출액 1439억 원, 영업이익 503억 원을 기록했는데, 당사 추정치 449억 원 및 컨센서스 458억 원을 상

삼성증권이 더블유게임즈에 대해 하반기 신사업 성과가 가시화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만2000원을 유지했다. 전 거래일 기준 종가는 4만5900원이다.

24일 오동환 삼성증권 연구원은 “더블유게임즈의 올해 1분기 연결기준 매출액은 지난해 같은 기간보다 3.1% 감소하며 하락세가 지속했다”며 “코로나19 특수 감소

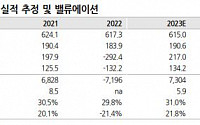

유진투자증권은 9일 더블유게임즈에 대해 북미 소셜카지노 시장 회복과 더불어 아이게이밍 사업 확대를 통한 안정적 현금흐름이 지속될 것이라고 말했다. 목표주가는 6만1000원, 투자의견은 매수로 각각 유지했다.

정의훈 유진투자증권 연구원은 “더블유게임즈 4분기 실적은 매출액 1578억 원, 영업이익 516억 원을 기록했다”면서 “지난해 상반기 엔데믹 이후

![[오늘의 증시리포트] 포스코인터내셔널, 본격적인 이익 성장은 내년부터](https://img.etoday.co.kr/crop/200/125/2024427.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 DRAM 흑자전환 예상](https://img.etoday.co.kr/crop/200/125/1968261.jpg)

![[내일 날씨] 전국 대부분 아침 기온 5도 내외…얼음 어는 곳도](https://img.etoday.co.kr/crop/85/60/2098154.jpg)

![[진료실 풍경] 행복한 삶을 위한 작은 습관](https://img.etoday.co.kr/crop/85/60/2098133.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)